Seit den frühen 1980er Jahren hat sich die Zusammensetzung der Schwellenländer mehr als bei jedem anderen Anlageuniversum verändert. Das schreiben die Experten von Carmignac in einem Kommentar. Steigende Lebensstandards, eine wachsende Mittelschicht, offenere Finanzmärkte, veränderte Konsumgewohnheiten sowie die Urbanisierung sind einige der vielen Merkmale, die die Schwellenländer zu einem lohnenden Revier für Anleger, die auf der Suche nach Wachstumschancen sind, machen.

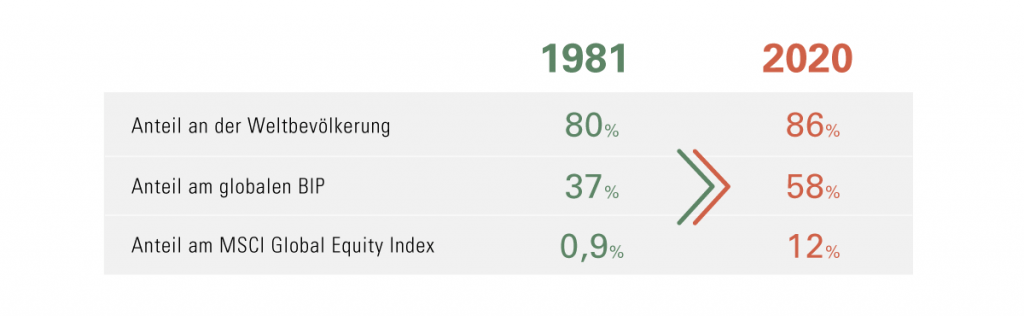

Vor vier Jahrzehnten stellten die Schwellenländer 80% der Weltbevölkerung. Doch während der Anteil an der Weltbevölkerung relativ gleich bleibt, ist der wirtschaftliche und finanzielle Einfluss der Schwellenländer im gleichen Zeitraum dramatisch gewachsen: Sie erwirtschaften inzwischen 58% des weltweiten Bruttoinlandsprodukts (BIP), und dieser Anteil wird voraussichtlich weiter steigen1.

Natürlich ist kein Land wie das andere – und das Vermögen der einzelnen Schwellenländer hat im Laufe der Zeit geschwankt. Zum Beispiel:

- Im Jahr 2000 galt Südafrika als das größte Schwellenland und wies eine Gewichtung von 16% im MSCI EM Index auf. Heute ist die Gewichtung Südafrikas im Index auf 0,6% geschrumpft2.

- China zeigt weiterhin ein herausragendes Wachstum: sein Beitrag zum gesamten globalen BIP ist in nur 30 Jahren von 2% auf 18% gestiegen3 und macht nun 41% des MSCI EM Index aus4.

Da wir seit unserer Gründung im Jahr 1989 in Schwellenländern investieren, kennen wir die Kehrtwendungen, die Höhen und Tiefen dieses Anlageuniversums. Wir haben immer an ihr Wachstumspotenzial geglaubt – unabhängig von der Weltlage. Zudem haben wir an unserer Überzeugung auch in Zeiten, in denen andere kaum Argumente für eine Anlage sahen, festgehalten.

Reichlich Wachstumsspielraum

Die Anleger sehen in den Schwellenländern inzwischen mehr als nur ein zyklisches Spiel.

Einer der Hauptkritikpunkte an den Schwellenländern ist, dass sie nach wie vor zu stark vom Rohstoffexport abhängig sind (die bekanntesten Beispiele sind Russland und Saudi-Arabien) – generell ein hochgradig zyklisches Geschäft. Für die meisten Länder ist ihre weitere wirtschaftliche Entwicklung jedoch mit langfristigen Strukturreformen verbunden, die ihre Volkswirtschaften tatsächlich diversifizieren.

Nach einem Jahrzehnt der schwachen Kursentwicklung verzeichnen die Schwellenländer gegenüber den Industrieländern nun eine Outperformance.

Heute wird das Anlageuniversum der Schwellenländer hauptsächlich von Nordostasien bestimmt, das sich bei der Bewältigung der COVID-Pandemie erfolgreicher zeigte als der Rest der Welt. Einige asiatische Länder haben es im Jahr 2020 sogar geschafft, ein Wirtschaftswachstum zu erzielen. Hervorzuheben ist dabei, dass diese Länder dieses überdurchschnittliche Wachstum trotz deutlich kleinerer Konjunkturprogramme erreichten – die Qualität des gelieferten Wachstums ist damit herausragend.

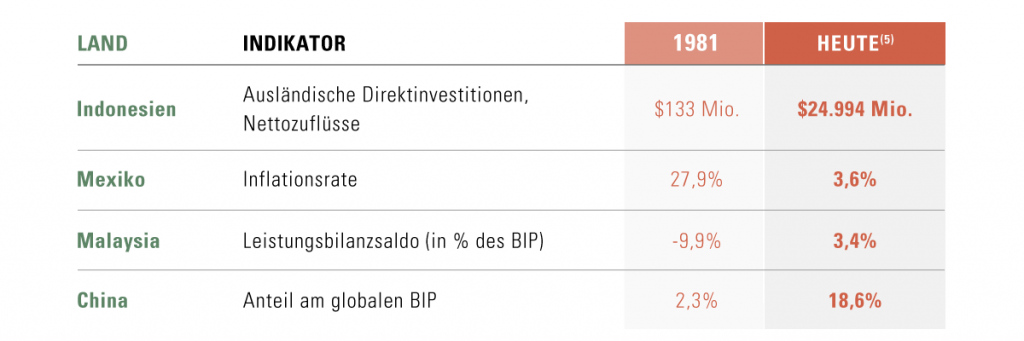

Insgesamt haben sich die makroökonomischen Fundamentaldaten vieler Schwellenländer verbessert.

In einigen Ländern hat sich die Leistungsbilanz von einem Defizit zu einem Überschuss entwickelt, so auch in Brasilien. Mit der schrittweisen Wiederbelebung der Wirtschaft und dem Voranschreiten der Impfkampagnen dürfte sich dieser positive Trend unserer Meinung nach fortsetzen. Für die Aussichten der Schwellenländer im Jahr 2021 und darüber hinaus nehmen wir daher eine zunehmend optimistische Haltung ein.