Vermögensverwaltende Fonds (VV-Fonds) versprechen in turbulenten Phasen wie der Corona-Krise durch ihr aktives Risikomanagement Verluste zu begrenzen, ohne dabei aber auf die Chancen eines Aufschwungs – wie in den letzten 13 Monaten – zu verzichten. Dabei sollen aktives Management und die Diversifikation über mehrere Assetklassen dafür sorgen, dass langfristig eine positive Rendite bei vermindertem Risiko für den Anleger erwirtschaftet wird. Wer dieses Versprechen im ersten Quartal halten konnte, zeigt die Auswertung der MMD Analyse & Advisory GmbH.

Die Aktienmärkte setzten auch im ersten Quartal 2021 den positiven Trend des vergangenen Jahres fort und erreichten teilweise neue Höchststände. Die Verluste aus dem Corona-Crash konnten dabei von allen betrachteten Indizes aufgeholt werden. So erzielten der DAX in 2021 einen Gewinn von 9,40% und 15,14% seit Beginn der Corona-Krise im Februar 2020. Der MSCI World EUR (GRTR) erreichte in diesen Zeiträumen 9,35% und 14,10%. Auch der Euro STOXX 50 Performance konnte mit 10,66% im 1. Quartal 2021 die Verluste aus der Corona-Krise kompensieren und insgesamt einen Gewinn von 9,72% erzielen. Die defensiven Staatsanleihen, gemessen am deutschen Rentenindex REX P, verzeichnete hingegen Verluste in Höhe von -1,10% im aktuellen Jahr und liegen auch seit Beginn der Pandemie mit 0,91% im Minus. Die Aktienmarkt-Rally setzt sich somit fort, bedingt durch Fortschritte in der Pandemie-Bekämpfung, der Geldschwemme der Regierungen sowie der Geldpolitik der Zentralbanken. Auf der anderen Seite sorgt dies auch für Ängste bei den Anlegern vor Inflation, was die Anleihemärkte belastet.

Wie lange die Rally noch anhält ist schwer zu prognostizieren. Zum einen sind die Auswirkungen der Pandemie nur schwer vorhersehbar. Zum anderen stehen Anleger laut aktueller Umfragen der anhaltenden Hausse skeptisch gegenüber. Dies führt zur Vermutung, dass noch Potenzial im Markt steckt, da vorsichtige Anleger in der Regel noch nicht voll investiert sind. Daher sind beide Optionen – ein weiterer Anstieg, aber auch eine Korrektur – denkbar. In diesem herausfordernden Marktumfeld gestaltete sich das Asset Management für VV-Fonds durchaus anspruchsvoll.

In den beobachteten MMD-Kategorien Defensiv, Ausgewogen, Offensiv und Flexibel verzeichneten im ersten Quartal 90% aller VV-Fonds mit einem Volumen über 10 Millionen Euro ein positives Ergebnis. Dies erreichten die meisten VV-Fonds mit einem vergleichsweisen niedrigen maximalen Verlust (Maximum DrawDown (MDD)). Es gab zwar in der offensiven und flexiblen Kategorie Ausreißer, die schlechter abschnitten als der weltweite Aktienindex MSCI World, der einem maximalen Verlust von -3,95% verzeichnete. Im Durchschnitt lagen die Werte gemessen an den MMD-Indizes aber deutlich darunter. Der maximale Verlust stellt das schlechteste mögliche Ergebnis einer Investition in der betrachteten Periode dar. Dabei bemisst sich dieser vom Höchststand bis zum Tiefststand innerhalb der Periode.

Im Hinblick auf die Entwicklung der VV-Fonds während der anhaltenden Corona-Pandemie sind die Verluste des Crashs größtenteils aufgeholt worden. Dabei lassen sich aber Unterschiede zwischen den Kategorien beobachten. In den Kategorien Offensiv und Flexibel, die u.a. einen Aktienanteil von bis zu 100% erlauben, haben die meisten VV-Fonds die Verluste wieder ausgeglichen und verzeichnen Gewinne. Dies betrifft 90% bei den offensiven und 78% bei den flexiblen Strategien. Einen ähnlichen Wert wie die flexiblen VV-Fonds erreichten die ausgewogenen mit 77%.

Etwas abgeschlagen sind hingegen die defensiven Strategien mit 59%. Insgesamt haben somit ungefähr drei Viertel der VV-Fonds die Verluste aus dem Crash im Februar/März 2020 kompensiert.

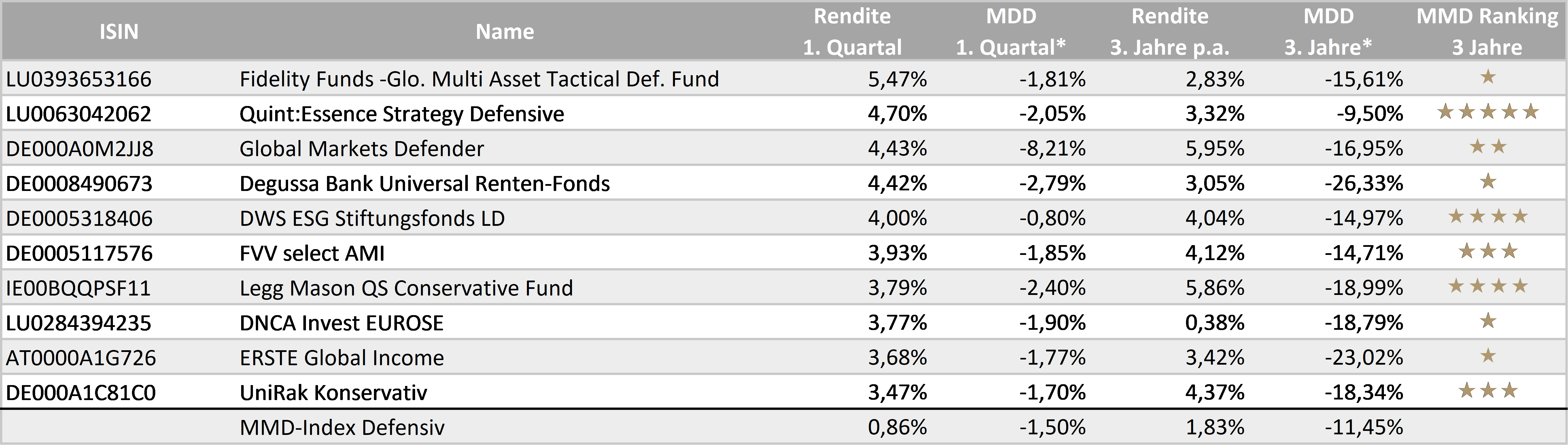

Defensive VV-Fonds

Die VV-Fonds der defensiven Kategorie konnten das erste Quartal durchschnittlich mit 0,86% abschließen. Seit Beginn der Corona-Pandemie am 24.02.20 lagen die Performancewerte bei 0,03%, gemessen am MMD-Index Defensiv. Der Fidelity Funds-Global Multi Asset Tactical Defensive Fund führte dabei die Bestenliste in 2021 mit 5,47% an und erreichte dies bei einem maximalen Verlust in Höhe von -1,81%. Durchschnittlich lag der maximale Verlust bei den defensiven VV-Fonds bei -1,50%. Auf längere Sicht gehört der Fonds aber nicht zu den Top-Fonds, was aus dem MMD-Ranking ersichtlich wird. Anders sieht das hingegen bei dem Zweitplatzierten Quint:Essence Strategy Defensive Fonds aus, welcher im MMD-Ranking über 3 Jahre mit 5 Sternen zu den Top 20% der Peergroup gehört.

*auf Tageskursbasis; Stand: 31.03.2021; Volumen > 10 Mio.Euro

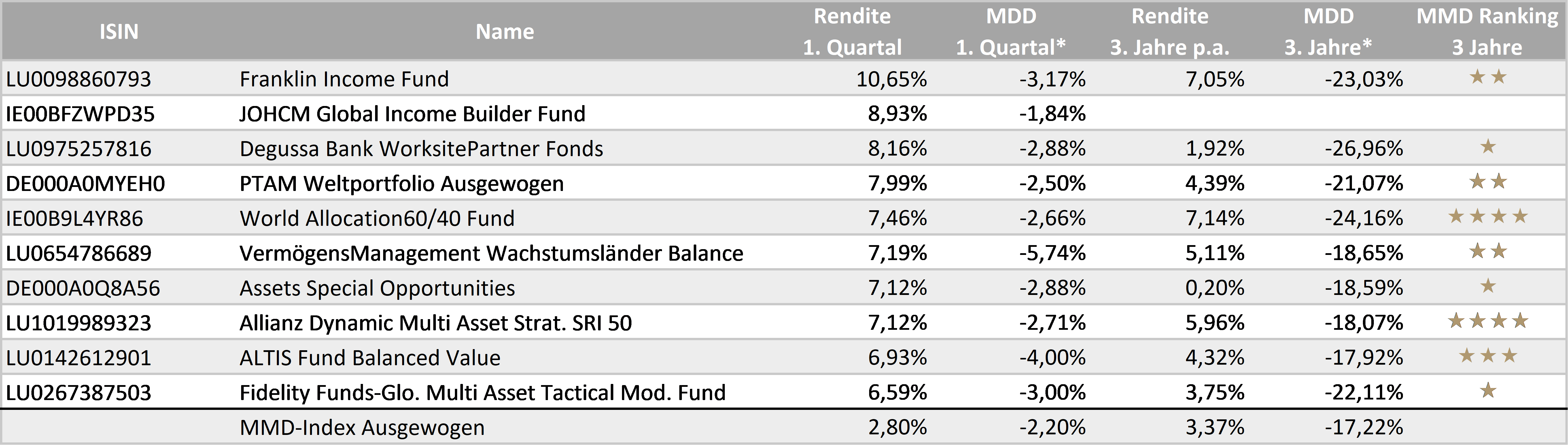

Ausgewogene VV-Fonds

Der MMD-Index Ausgewogen, der die Entwicklung der VV-Fonds in dieser Peergroup misst, gewann in 2021 2,80% hinzu. Am besten startete der Franklin Income Fund mit 10,65% in das Jahr. Im Hinblick auf das Risiko lag der Fonds mit einem Maximum DrawDown in Höhe von -3,17% unterhalb des Durchschnitts in der ausgewogenen Kategorie (-2,20%). Ein besseres Chancen-Risiko-Verhältnis wies der JOHCM Global Income Builder Fonds aus, der im ersten Quartal 8,93% bei einem MDD von -1,84% erzielte.

*auf Tageskursbasis; Stand: 31.03.2021; Volumen > 10 Mio.Euro

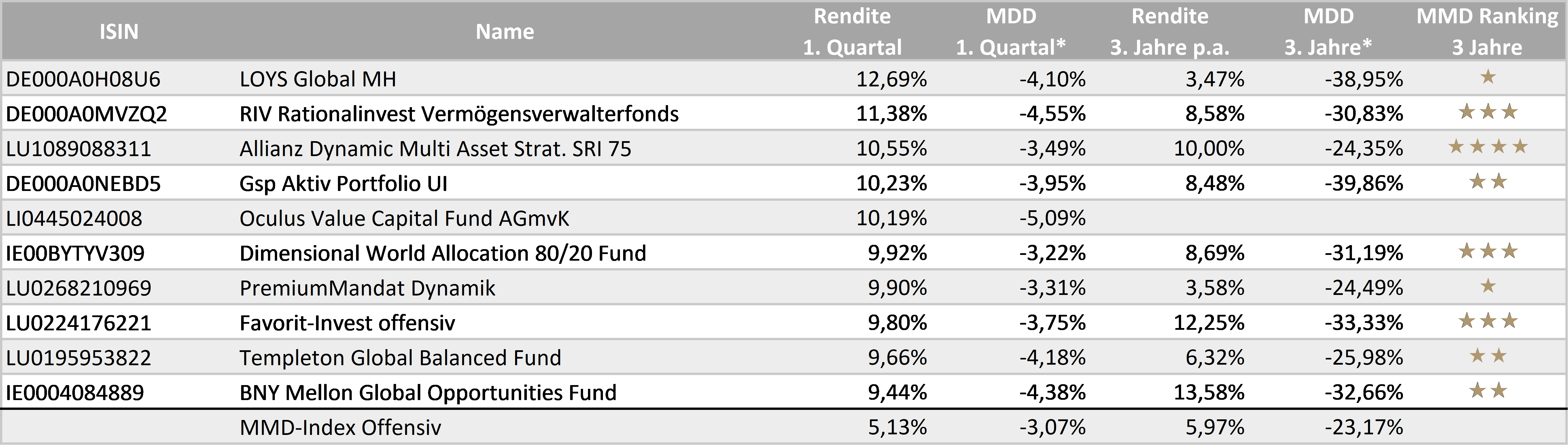

Offensive VV-Fonds

Die offensiven VV-Fonds konnten im Zeitraum vom 31.12.20 bis 31.03.2021 durchschnittlich 5,13% hinzugewinnen. Insgesamt verlief der Start bei allen VV-Fonds der offensiven Kategorie erfreulich und nur ein Fonds performte mit -1,22% negativ. Am besten kam der LOYS Global MH Fonds mit 12,69% in das neue Jahr. Ebenfalls erfolgreich startete die Allianz Global Investors GmbH mit gleich zwei Fonds unter den Top Ten (Platz 3 und 7). Diese managen auch den erfolgreichsten Fonds in der offensiven Kategorie seit Beginn der Corona-Krise. Der Allianz Oriental Income Fonds erzielte in der Zeit eine Performance von 42,40%.

*auf Tageskursbasis; Stand: 31.03.2021; Volumen > 10 Mio.Euro

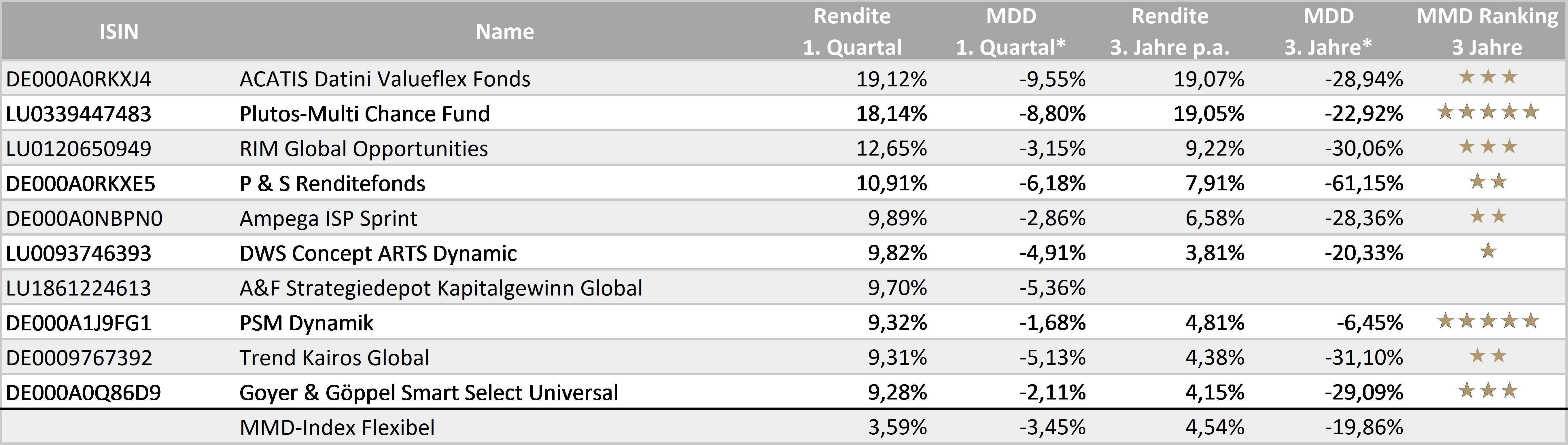

Flexible VV-Fonds

Bei der flexiblen Kategorie waren die Performancewerte am weitesten gestreut. So betrug der Abstand zwischen dem besten und schlechtesten Fonds im Betrachtungszeitraum fast 26 Prozentpunkte. Im Durchschnitt gewannen flexible VV-Fonds in den letzten 3 Monaten 3,59% hinzu. Der ACATIS Datini Valueflex Fonds verzeichnete dabei das beste Ergebnis in Höhe von 19,12%. Mit einem maximalen Verlust von -9,55% lag der Fonds aber deutlich unter dem Kategoriedurchschnitt (-3,45%). Ein hervorstechendes Ergebnis im Hinblick auf das Chancen-Risiko-Verhältnis erreichte der PSM Dynamik Fonds mit einer Rendite in 2021 von 9,32% bei einem MDD von -1,68%. Dieses Ergebnis bestätigt sich auch auf längere Sicht und schlägt sich im drei Jahres MMD-Ranking nieder, wo der Fonds zu den Top 20% der Kategorie gehört.

*auf Tageskursbasis; Stand: 31.03.2021; Volumen > 10 Mio.Euro

Die Auswertung zeigt, dass VV-Fonds in Aufwärtsphasen an den Gewinnen am Aktienmarkt partizipieren und gleichzeitig das Verlustrisiko verringern. Alle Kategorien konnten die maximalen Verluste im Vergleich zu den großen Aktienindizes beschränken und einige VV-Fonds konnten sogar höhere Gewinne erzielen.

Für eine leistungsgerechte Bewertung des Fondsmanagers sollten die VV-Fonds im Detail und über einen längeren Zeitraum beobachtet werden. Dabei können in einem ersten Schritt quantitative Rankings – wie das MMD Ranking – helfen, eine entsprechende Vorauswahl zu treffen. „Bei dem MMD Ranking fließen neben den Performanceleistungen auch Risikokomponenten zu 50% mit in die Bewertung ein.“ erklärt Nicolai Bräutigam, Geschäftsführer der MMD Analyse & Advisory GmbH. „So kann mit einem Blick erfasst werden, welche VV-Fonds ein angemessenes Chance-Risiko-Profil aufweisen. Und vor allem kann man auch abgleichen, ob Kursgewinne, die kurzfristig erzielt wurden, auch auf lange Sicht bestätigt werden.“