Der durch die Corona-Pandemie ausgelöste neue Konjunkturzyklus stellt Investoren angesichts des strukturellen Problems niedriger Renditen verbunden mit erhöhten Bewertungen vor besondere Herausforderungen. Investoren müssen heute entweder höhere Marktrisiken in Kauf nehmen, um ihre benötigte Rendite zu erzielen, oder neue, effizientere Wege gehen, um das volle Risiko-Ertragsspektrum ihrer Kapitalanlagen auszunutzen. Um diese Erkenntnisse des langfristigen Marktausblicks (Long Term Capital Market Assumptions, kurz LTCMA) von J.P. Morgan Asset Management einem Realitätscheck zu unterziehen, wurde rund um den Globus eine Kurzbefragung mit mehr als 1.700 institutionellen Investorinnen und Investoren durchgeführt. Im Fokus standen dabei die künftige Rolle von Anleihen in den Portfolios, der zunehmende Einsatz alternativer Anlageklassen und die Bedeutung von Nachhaltigkeit für die Anlageentscheidungen. „Diese Momentaufnahme offenbart einige sehr interessante regionale Muster, bestätigt Erkenntnisse aus anderen Untersuchungen und veranschaulicht einige wichtige Anlagetrends, die in den 2020er Jahren eine Rolle spielen werden“, betont Jens Schmitt, Leiter Institutioneller Vertrieb in Deutschland und Österreich bei J.P. Morgan Asset Management.

Aktives Anleihenmanagement als Lösung im Niedrigzinsumfeld

Historisch sind Staatsanleihen für viele Investorengruppen ein wichtiger Portfoliobestandteil, aber sie sind seit mehreren Jahren von sehr niedrigen oder gar negativen Renditen betroffen. An dieser Situation sollte sich mittel- bis langfristig wenig ändern – über den zehn bis 15-jährigen Prognosehorizont der LTCMA erwarten die Experten bei allen maßgeblichen Staatsanleihen negative reale Erträge. Dieses Umfeld stellt Investoren aller Art vor große Herausforderungen. Dennoch gab auf die Frage, wie sie auf die negativen Renditen am globalen Markt für Staatsanleihen reagieren, rund ein Sechstel der befragten Investorinnen und Investoren an, die Verwendung von Anleihen in ihren Portfolios unverändert beibehalten zu wollen. Regional war dieser Wert in den USA am höchsten, was auf die höheren absoluten Renditen für US-Staatsanleihen zurückzuführen sein dürfte. Relativ hoch war er jedoch auch in Europa und insbesondere in Großbritannien, wo die Anleihenrenditen wesentlich niedriger sind. „Die Antworten europäischer Investoren spiegeln sehr wahrscheinlich auch die regulatorischen Anforderungen wider, ebenso wie die anhaltende Bedeutung, die sogar Anleihen mit sehr geringen Renditen besonders für die Verwaltung von Portfolios mit Liability-Driven Investing, kurz LDI-Strategien, haben, bei denen die Verbindlichkeiten im Vordergrund stehen“, erläutert Jens Schmitt.

Trotz der steigenden Tendenz zur Nutzung passiver Anlagen gaben mit 36 Prozent die meisten der Befragten an, mit einem aktiven Ansatz auf die niedrigen Anleihenrenditen reagieren zu wollen. Dieser Anteil stieg bei den US-Befragten auf mehr als 40 Prozent. „Dies stimmt mit unserer Ansicht überein, dass es angesichts negativer Zinssätze keinen Platz mehr für eine passive Anleiheninvestition gibt“, betont Jens Schmitt. Ein weiteres Drittel der Befragten sieht eine Reduzierung ihrer Allokation in festverzinslichen Wertpapieren als mögliche Lösung an. Bei den Befragten aus Deutschland und Österreich ist der Anteil derjenigen, die ihre Allokation reduzieren möchten, mit 38 Prozent sogar überdurchschnittlich hoch. „Dies geht jedoch oft mit einem höheren Portfoliorisiko einher“, warnt Schmitt.

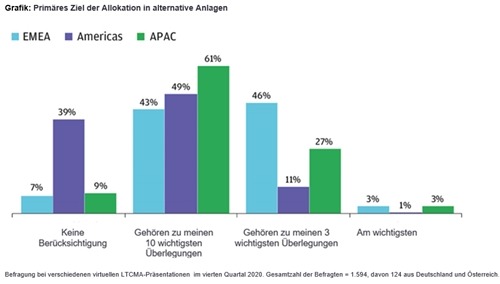

Alternative Anlageklassen werden zum Mainstream

Angesichts der langfristig niedrigeren Ertragserwartungen für viele Anlageklassen gehören die Alternatives – und insbesondere reale Vermögenswerte – zu den Lichtblicken des aktuellen langfristigen Kapitalmartkausblicks. „Da sich der Zugang zu alternativen Anlagen in den nächsten zehn Jahren einfacher gestalten sollte, werden künftig immer mehr Anlegergruppen in der Lage sein, alternative Vermögenswerte im Rahmen ihrer Allokation zu nutzen“, sagt Jens Schmitt und führt aus: „Die Einwände gegen alternative Anlagen beruhen häufig auf Bedenken hinsichtlich der Liquidität und Transparenz, wohingegen die Alpha-, Ertrags- und Diversifikationsvorteile mitunter nicht vollständig gewürdigt werden. Gerade für längerfristige Investoren erscheinen die Risikoprämien für die Illiquidität im Vergleich zu den Marktrisikoprämien attraktiv bewertet. Unabhängig davon scheinen die Bedenken hinsichtlich der hohen Kassebestände in manchen alternativen Anlageklassen im Widerspruch zu der sich verbessernden Alpha-Generierung und den stabilen bis positiven Aussichten zu stehen, die wir für die Zusatzerträge in den nächsten zehn Jahren prognostizieren.“

Von den befragten institutionellen Investorinnen und Investoren nutzen bereits 88 Prozent alternative Anlagen – dies mag daran liegen, dass viele Befragte größere verwaltete Vermögen repräsentieren. Auch dass Anlageklassen wie beispielsweise Immobilien und Rohstoffe mit einbezogen wurden, kann das Ergebnis positiv beeinflusst haben. Für diese Kurzbefragung war die entscheidende Frage, warum sich die Investorinnen und Investoren für alternative Anlagen in ihren Portfolios entschieden haben. Fast die Hälfte (47 Prozent) derjenigen, die alternative Anlagen einsetzen, nutzt diese aus allen drei Gründen, die für eine Investition in alternative Anlageklassen sprechen, also Alpha, regelmäßige Erträgen und Diversifikation. Wenn die Anleger jedoch eine einzelne Begründung angaben, war der Diversifikationsvorteil insbesondere bei europäischen Anlegern bei weitem die wichtigste Motivation. Eine erstaunliche Erkenntnis ist wiederum, dass die regelmäßigen Ertragsmöglichkeiten für viele Befragte kein Hauptgrund für ein Investment in alternative Anlageklassen sind. „Wir sind fest davon überzeugt, dass sich dies in den kommenden Jahren deutlich ändern wird – insbesondere, wenn die Investoren angesichts der Null- oder Negativrenditen für Anleihen, die wahrscheinlich noch jahrelang bestehen bleiben werden, nach anderen Ertragsquellen suchen. Dies dürfte vor allem reale Core-Assets und alternative Anleihen betreffen, bei denen Ertrag und Diversifikation miteinander verflochten sind“, betont Jens Schmitt.

Nachhaltigkeit als Megatrend

Eine der Thesen im aktuellen LTCMA-Report ist, dass sich die Innovationen der nächsten 10 bis 15 Jahre auf erneuerbare Energien und Nachhaltigkeit konzentrieren könnten. „So wie das explosive Innovationstempo im Bereich Software, Robotik und künstliche Intelligenz in den letzten zwanzig Jahren das Wirtschaftswachstum vorangetrieben hat, könnten sich grüne Technologien und Infrastruktur in den nächsten zwei Jahrzehnten als wichtiger Wachstumsmotor erweisen“, führt Jens Schmitt aus.

ESG-Investitionen spiegeln diesen Wandel wider, zudem wächst die Nachfrage der Anleger, die zunehmend Wert darauf legen, dass ihre Investments sowohl Nachhaltigkeits- und Umweltstandards (das „E“ wie Environmental) als auch geeignete Kriterien in Bezug auf soziale und Governance-Fragen (das „S“ und das „G“) erfüllen. Dies bestätigten mehr als drei Viertel der befragten Investorinnen und Investoren in der globalen Umfrage, die ESG-Kriterien als eine Überlegung bei ihren Anlageentscheidungen benannt haben. Dabei lassen sich jedoch einige wichtige regionale Unterschiede feststellen.

Bei den europäischen Befragten stuft mit 46 Prozent fast die Hälfte ESG-Faktoren als eine der Top-3- Überlegungen ein. In Deutschland und Österreich sind es mit 48 Prozent sogar noch mehr Investorinnen und Investoren. Bei weiteren 43 Prozent sind diese Nachhaltigkeits-faktoren immerhin unter den 10 wichtigsten Anlagekriterien. Lediglich 7 Prozent geben an, dass ESG in ihren Anlageentscheidungen überhaupt keine Rolle spielt. Nur in Neuseeland achten Anleger noch stärker auf ESG-Themen als in Europa. Bei den Investoren in anderen Teilen des asiatisch-pazifischen Raums deuten die Antworten auf ein wachsendes Engagement für ESG-Anlagen hin, das nur geringfügig hinter dem der Europäer zurückbleibt. Im Gegensatz dazu fließen bei fast 40 Prozent der Befragten in Nordamerika derzeit keine ESG-Überlegungen in ihre Anlageentscheidungen ein. Obwohl dies größtenteils ein US-amerikanisches Phänomen ist (95 Prozent der kanadischen Investoren in der Umfrage berücksichtigen ESG-Faktoren), sind ESG-Kriterien in ganz Nordamerika nur für 12 Prozent der Befragten der wichtigste oder einer der drei wichtigsten Faktoren für ihre Anlageentscheidungen. „Auch wenn Europa aktuell sowohl bei der Anlegerakzeptanz als auch bei der Unterstützung der Nachhaltigkeit in der Bevölkerung und auf Regierungsseite führend ist, darf man die USA nicht aus dem Fokus verlieren. Mit der Regierung von Präsident Joe Biden wird der ESG-Themenblock an Bedeutung gewinnen, und damit auch der Stellenwert von ESG-Faktoren in den Anlageentscheidungen. Eine wichtige Frage wird sein, ob und wie europäische Unternehmen ihren frühen Vorteil bei erneuerbaren Technologien in einen Wachstumsmotor für die Wirtschaft umwandeln können, so wie das Silicon Valley den frühen Vorteil der USA in der Software- und E-Commerce-Branche erfolgreich monetarisiert hat“, gibt Jens Schmitt zu bedenken.

Portfolios robuster gestalten

Die Kurzbefragung zeige, so das Resümee von Jens Schmitt, dass das aktive Management von Anleihen trotz des starken Wachstums passiver Fonds in den letzten zehn Jahren weiterhin im Fokus steht. „Alle Bond-Anleger stehen vor der gleichen Herausforderung durch Null- und Negativzinsen. Insbesondere alternative Anlageklassen bieten weiterhin Alpha, zudem haben sie das Potenzial, Portfolios robuster zu machen. Je stärker alternative Anlagen in den Mainstream rücken und umso fundiertere Ansätze für die Risikoallokation von den Investoren verfolgt werden, desto besser werden sie verfügbar und können umso einfacher allokiert werden“, so der Experte. Dass aktuell die Ertragsmöglichkeiten alternativer Anlageklassen noch keine größere Wertschätzung erfahren, sollte sich ändern, wenn sich der Effekt negativer Realrenditen noch schmerzlicher bemerkbar macht, ist er sicher.

Real ist auch der Trend zu ESG und Nachhaltigkeit und beinhaltet weitaus mehr als das bloße Abhaken einer Checkliste. „Die Entscheidungen der Investoren im Laufe der Zeit bestimmen über das Kapitalangebot und die Kapitalkosten für Branchen und Unternehmen, was sich wiederum auf die verfügbaren Renditen auswirkt. So wie heutzutage kaum ein Investor in eine Branche oder ein Unternehmen mit fragwürdiger Governance investieren würde, erwarten wir, dass das Kapital der Anleger in den kommenden Jahren zunehmend von ‚alten‘ in nachhaltige Branchen umgeleitet wird. Die stärkeren fiskalischen Anreize zeigen, dass die Regierungen dabei unweigerlich eine größere Rolle spielen werden – sowohl für die Wirtschaft als auch an den Anlagemärkten. Da sich das Kapital von ESG-orientierten Investoren immer häufiger mit staatlichen Anreizen und Investitionen verbindet, könnten erneuerbare Technologien bedeutende Innovationen und das Wirtschaftswachstum fördern – das gilt für jede erdenkliche Branche“, so Jens Schmitts Fazit.