Laut den Experten von J.P. Morgan Asset Management hat die Coronakrise einen Trend verstärkt, der sich bereits seit einiger Zeit abzeichnet: Der traditionelle Balanced-Ansatz beim Aufbau eines Portfolios, also die relativ gleichmäßige Aufteilung der Allokation zwischen Aktien und Anleihen sehr hoher Bonität, scheint angesichts zementierter Niedrigzinsen überholt. „Bis dato war eines der Leitprinzipien des Portfolioaufbaus ein signifikantes Investment in Staatsanleihen. Diese boten nicht nur regelmäßige Zinszahlungen, sondern galten vor allem dank der Aussicht auf starke Kursgewinne während einer Rezession als ‚sichere Anlagehäfen‘, und konnten obendrein als Ausgleich von Aktienengagements fungieren. Heutzutage bieten Staatsanleihen weltweit mit ihren niedrigen Ausgangsverzinsungen jedoch nur ein geringes Ertrags- und Gewinnpotenzial“, erläutert Tilmann Galler, Kapitalmarktstratege bei J.P. Morgan Asset Management in Frankfurt. Dies zwinge Anleger, ihren Ansatz sowohl in Bezug auf Diversifizierung als auch Ertragsgenerierung zu überdenken und nach Alternativen zu Staatsanleihen Ausschau zu halten.

Coronakrise legt Misere der Staatsanleihen offen

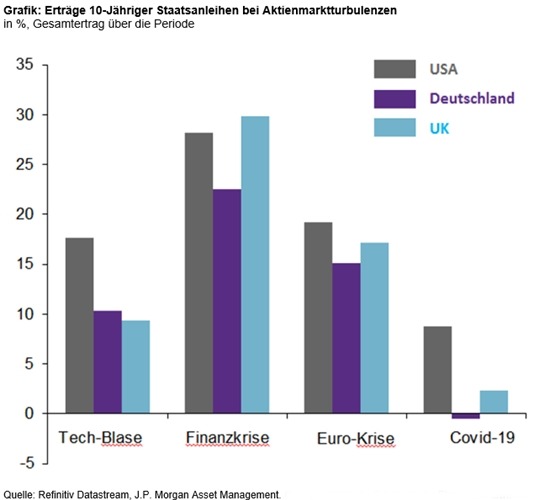

In den letzten 20 Jahren mussten Anleger vier große Krisen überstehen: Nach dem Platzen der Tech-Blase im März 2000 verlor der DAX über 50 Prozent seines Wertes, in der Finanzkrise sogar 60 Prozent. Während der Eurokrise waren es immerhin minus 27 Prozent und in der Coronakrise minus 37 Prozent. „Während in den ersten drei Krisen Bundesanleihen zumindest einen Teil der Verluste auf der Aktienseite durch Kursgewinne kompensieren konnten, legte die Coronakrise die ganze Misere der Niedrigzinsen für Anleger offen“, erklärt Tilmann Galler. Der Gesamtertrag der zehnjährigen Anleihen in den fünf Wochen des Corona-Crashs war mit -0,45 Prozent sogar leicht negativ.

„Zum ersten Mal seit den inflationären 1970er Jahren waren also Staatsanleihen nicht mehr in der Lage, einen Bärenmarkt nennenswert abzufedern“, erklärt der Kapitalmarktexperte. Die Ursache ist schnell gefunden: Dank anhaltender Anleihekäufe der EZB lagen die Renditen der Bundesanleihen schon vor der Pandemie bei -0,42 Prozent. Es war demnach kein großer Spielraum mehr vorhanden für Kursgewinne aufgrund fallender Renditen. Die Pandemie habe aus diesem europäischen Problem für Anleger eine inzwischen globale Herausforderung werden lassen: Mehr als ein Drittel aller Industrieländer-Staatsanleihen haben eine negative Rendite und 85 Prozent rentieren unter einem Prozent.

Es gibt noch Anleihensegmente mit attraktiven Zinsen

Doch welche Chancen bieten sich heute noch, höhere Erträge im defensiven Teil des Portfolios zu erzielen, ohne die Risikokontrolle über Bord zu werfen? Eine Möglichkeit seien nach Ansicht von Tilmann Galler Unternehmensanleihen: „Angesichts der kurzfristigen Ungewissheit sollten sich Anleger, die sich erstmals den Unternehmensanleihen zuwenden, dabei vielleicht auf die Segmente mit höherer Qualität konzentrieren.“ Auch der Blick nach Asien könne Abhilfe schaffen. Chinesische Staatsanleihen böten mit einer durationsabhängigen Verzinsung von zwei bis drei Prozent fast keine Korrelation zu globalen Aktien und seien mit dem Potenzial für eine langfristige Währungsaufwertung eine mögliche Lösung.

Alternative Anlageklassen mit regelmäßigen Ertragsmöglichkeiten

Eine weitere Alternative, die von immer mehr Investoren in Betracht gezogen werden sollte, sind Real Assets wie Immobilien und Infrastruktur. Auch wenn diese Anlageklassen eine geringe Liquidität aufweisen, bieten sie attraktivere Renditen und regelmäßige Erträge. „Sicherlich sind einige Segmente des Immobilienbereichs in Zeiten von Covid unter Druck geraten. Wir rechnen jedoch nicht damit, dass die Arbeitnehmer dauerhaft von zu Hause aus arbeiten werden. Und Investitionen in Infrastruktur konnten seit der Finanzkrise bemerkenswert konstante und defensive Ertragsströme vorweisen. Die Aufnahme dieser alternativen Anlageklassen in ein Portfolio kann also einen Teil der Erträge ersetzen, die Staatsanleihen früher boten, gleichzeitig ermöglicht dies eine gewisse Diversifizierung gegenüber Aktien“, ist Tilmann Galler überzeugt.

Makro-Strategien können mit Abwärtsschutz

Speziell mit Blick auf den traditionell von Staatsanleihen gebotenen Abwärtsschutz könnten nach Einschätzung von Tilmann Galler Makro-Strategien eine Lösung sein. „Diese haben sich in der Vergangenheit als ein guter Schutz bei Aktienmarktbaissen erwiesen“, betont der Experte.

Und so ist Tilmann Gallers Fazit: „Auch wenn Staatsanleihen nach wie vor ein gewisses Maß an Diversifizierung bieten und sie deshalb für Anleger nicht ganz nutzlos sind: ihre Anfälligkeit gegenüber einem Anstieg der Inflation ist ein nicht zu unterschätzender Malus. Wer sein Portfolio um Unternehmensanleihen, Schwellenländeranleihen oder alternative Anlageklassen wie Immobilien, Infrastruktur und Makro-Strategien ergänzt, hat die Chance, die risikobereinigten Erträge im Verhältnis zu einem traditionellen Aktien- und Anleihenportfolio zu verbessern“, erklärt Tilmann Galler.