Die Experten von J.P. Morgan Asset Management sehen den aktuellen Konjunkturzyklus von einer besonderen Dynamik geprägt: „Wir befinden uns seit über 13 Monaten in der Pandemie, die mit einer wirtschaftlichen Vollbremsung begann. Es folgte eine der schnellsten ökonomischen Erholungen nach einer Krise mit einem Plus von durchschnittlich rund 50 Prozent an den Aktienmärkten weltweit“, betont Tilmann Galler, Kapitalmarktstratege bei J.P. Morgan Asset Management in Frankfurt. Trotz der positiven Perspektiven gebe es unter der Oberfläche jedoch einige Entwicklungen, die Anlegerinnen und Anleger nicht außer Acht lassen sollten. „Der aktuelle Frühzyklus zeigt bereits spätzyklische Bewertungen“, stellt der Kapitalmarktexperte fest. Auf der Aktienseite seien vor allem die Kurs-Gewinn-Verhältnisse (KGVs) von Wachstumswerten stark erhöht, auf der Anleihenseite lägen die Risikoprämien deutlich unter dem Durchschnitt. Für die Aktien- und auch die Anleihenanlage bedeute dies, dass die große „Beta-Rally“ vorbei ist und künftig ein selektiveres Vorgehen notwendig wird.

Außergewöhnlich expansive Fiskalpolitik löst einen Wachstumsboom aus

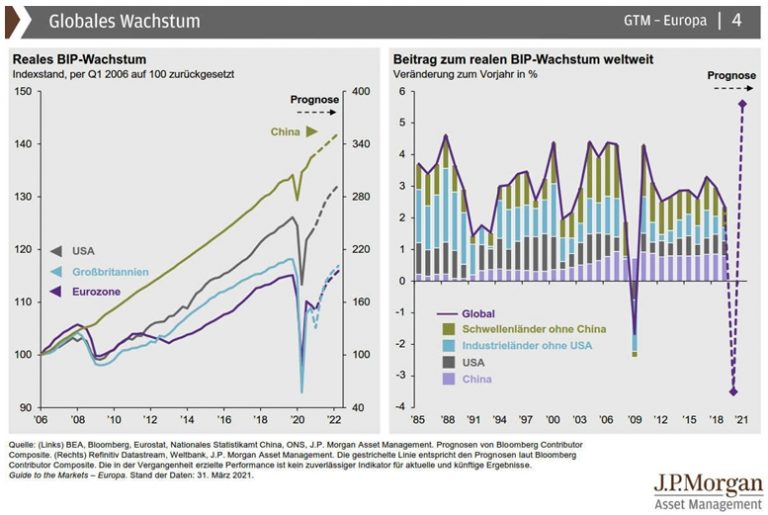

Wesentliches Merkmal eines Frühzyklus ist das starke Wirtschaftswachstum. Für die USA rechnet Galler im Jahr 2021 mit einer Steigerung von bis zu 7 Prozent. In China könnte die Wirtschaft sogar um 8 Prozent wachsen. Das Wachstum in den Industrieländern weltweit ist jedoch in erster Linie von den geld- und fiskalpolitischen Maßnahmen getrieben. In den USA etwa wurde erst kürzlich ein 1,9 Billionen US-Dollar schweres Konjunkturprogramm auf den Weg gebracht, zusätzlich zu dem bereits im Dezember beschlossenen über 900 Milliarden großen Corona-Rettungspaket. Interessant sei daher, die Entwicklungen in China zu betrachten, da das Land in der Pandemie eine „First-in-first-out“-Rolle innehat. Früher oder später stellt sich für jedes Land die Frage, wie die fiskalischen Anreize zurückgefahren werden können, um die mittel- bis langfristige makroökonomische Stabilität nicht zu gefährden. In China sind laut Galler bereits die ersten Maßnahmen in dieser Hinsicht zu beobachten. So solle das Fiskaldefizit in diesem Jahr nur noch halb so groß sein wie im vergangenen Jahr. Der Konsolidierungskurs hat gleichwohl bereits zu ersten Rückschlägen bei chinesischen Aktien geführt.

In den USA sei ein Zurückfahren der fiskalpolitischen Maßnahmen bislang nicht absehbar. Im Gegenteil: Im Hinblick auf die Kongresswahlen Ende 2022 dürfte die Demokratische Partei alles daran setzen, die Unterstützungsmaßnahmen bis dahin wirken zu lassen, um mit dem Rückenwind einer robusten Konjunktur in diese wichtigen Wahlen zu gehen. Zum ersten Mal seit mehr als 30 Jahren ist laut Galler nun zu beobachten, dass Fiskalausgaben gesteigert würden, selbst wenn die Wirtschaft auf Erholungskurs ist. „Die fiskalischen Maßnahmen haben ihren stabilisierenden Charakter verloren zugunsten von politischen Zielen. Die Gefahr ist nun, dass Fiskalprogamme zu einem Kontinuum werden“, erläutert der Ökonom.

Aufgestauter Konsum führt zu enormer Nachfrage

Trotz der weiterhin positiven wirtschaftlichen Aussichten gerade in den USA, aber auch in Europa, sieht Tilmann Galler einige Entwicklungen, die letztendlich negative Auswirkungen auf Unternehmen haben könnten. Auf der einen Seite sind die Sparquoten der privaten Haushalte enorm hoch. „Wenn es das Virus zulässt und sich das öffentliche Leben in den nächsten Monaten sukzessive normalisiert, findet der bisher aufgestaute Konsum den Weg in die Märkte. Für die USA rechnen wir mit einer maximal aggregierten überschüssigen Konsumnachfrage in Höhe von rund zwei Billionen US-Dollar“, erklärt Galler. Auf der anderen Seite können viele US-Unternehmen diese steigende Nachfrage kaum bewältigen – gerade auch, weil Arbeitskräfte aufgrund der umfassenden staatlichen Unterstützungsmaßnahmen nicht gewillt sind, freie Stellen im Niedriglohnsektor anzunehmen. Unternehmen könnten daher gezwungen sein, höhere Löhne zu bieten. Dies würde die Kosten steigern, den Preisauftrieb verstärken und sich negativ auf die Margen auswirken. „Aktuell tritt diese Problematik aufgrund der hohen Umsätze noch kaum in Erscheinung. Doch sollte sich das Umsatzwachstum in den nächsten Quartalen wieder etwas normalisieren, wird die Kostenseite relevanter“, stellt der Ökonom fest. Dies dürfte die Unternehmensgewinne in Zukunft stärker belasten und sich bremsend auf die Aktien-Performance auswirken.

Trotz wachsendem Inflationsdruck – die Zentralbanken halten still

Die aktuelle Situation mit steigender Güternachfrage und begrenztem Angebot hat die Lagerbestände abschmelzen lassen und führt inzwischen in zahlreichen Bereichen wie Holz, Halbleiter, Frachtraten, Kupfer und Stahl zu starken Preisreaktionen. Dennoch werden nach Analyse von Tilmann Galler die Zentralbanken nichts dagegen unternehmen, weil sie erstens den Inflationsanstieg nur als ein temporäres Phänomen einschätzen und zweitens nach einem Jahrzehnt des Verfehlens der eigenen Inflationsziele fest entschlossen sind diese jetzt zu erreichen. „Die Hinwendung zu einem durchschnittlichen Inflationsziel erlaubt es den Notenbanken auch, vorerst eine deutlich höhere Inflation zu tolerieren“, erklärt Galler. Frühestens Anfang 2022 dürften sich demnach Zentralbanken mit der Frage beschäftigen, wann und in welchem Umfang die quantitativen Maßnahmen zurückgeführt werden und frühestens 2023 könnte es dann zur Zinswende kommen. Als ersten Staat der G7, der eine Zinserhöhung einleiten könnte, sieht Galler Kanada, um der Entwicklung der Immobilienpreise gegenzusteuern.

Bewertungen und Inflationsrisiken sollten im Portfolio berücksichtigt werden

Auf der Anleihenseite sind nach Darstellung von Tilmann Galler steigende Renditen zu erwarten, wobei aufgrund steigender Inflationserwartungen die Realrenditen weiter negativ zu Buche schlagen. Ein Schutz gegen steigende Renditen der US-Staatsanleihen können im festverzinslichen Bereich Hochzinsanleihen bieten. Kräftig steigende Unternehmensgewinne sollten die Ausfälle im High-Yield-Segment begrenzen, weshalb die Kouponzahlungen die Kursverluste durch steigende Marktrenditen mehr als kompensieren dürften. Wandelanleihen eignen sich aktuell auch sehr gut, um das Risiko-Rendite-Profil zu verbessern. „Unser aktuelles Szenario mit moderatem Aufwärtspotential für Aktien, geringem Ausfallrisiko bei Unternehmen und der Aussicht auf höhere Volatilität an den Märkten ist ein ideales Umfeld für diese hybride Anlageklasse“, sagt Galler.

Steigende Anleihenrenditen müssen Aktienanleger aus Sicht des Ökonomen gleichwohl nicht verschrecken. Chancen sieht Galler vor allem bei Value-Aktien, etwa aus den Bereichen Finanzen, Industrie und Energie, die üblicherweise in Marktphasen der Reflation überproportional profitieren. Auch Immobilienaktien (REITs) böten weiterhin Potenzial. In einem inflationären Umfeld drehen oft die Korrelationen zwischen Staatsanleihen und Aktien ins Positive, weshalb die Anleihen für das Portfolio in diesem Umfeld kaum Schutz vor Rückschlägen liefern können. Makro-Strategien, die weniger abhängig von der Richtung der Märkte sind, können deshalb in dieser Phase Mehrwert liefern. Diese hätten bei zuletzt steigenden Märkten zwar keine sehr starke Performance gezeigt, sie wirken jedoch erwiesenermaßen in Bärenmärkten stabilisierend und rentieren oft höher als die Alternative Cash.

Vieles ist nach Einschätzung von Tilmann Galler aber letztlich von der weiteren Entwicklung der Virusbekämpfung abhängig. „Ob die aktuellen Bewertungen an den Kapitalmärkten gerechtfertigt sind, entscheidet der weitere Verlauf der Pandemie.“ Ein hohes Maß an Marktunsicherheit bleibe somit weiterhin bestehen.