Die Inflation hat in den letzten Monaten einiges an Schrecken verloren: In der Eurozone ist der Verbraucherpreisanstieg vom Spitzenwert 10,6 Prozent im Oktober 2022 auf 5,5 Prozent im Juni 2023 gefallen. In den USA sank die Inflation von 7,7 Prozent im Oktober des letzten Jahres auf 4,0 Prozent im Mai 2023. An den Aktienmärkten hat dies zu einem deutlichen Rückgang der Volatilität geführt – der S&P500 (VIX) fiel in diesem Zeitraum von 33 auf 15. „Die Aktienmärkte sind offenbar der Ansicht, dass sich das Inflationsproblem ohne größere Verwerfungen aus der Welt schaffen lässt“, sagt Tilmann Galler, globaler Kapitalmarktstratege bei J.P. Morgan Asset Management. Die damit verbundene Hoffnung ist, dass die Notenbanken folglich gewillt sein könnten, die Zinsen relativ schnell wieder zu senken, bevor die höheren Finanzierungskosten größeren Schaden an der Ertragskraft der Unternehmen und an den Einkommen der Haushalte anrichtet. „Doch das wäre zu schön, um wahr zu sein“, erklärt Galler. Denn inzwischen treiben vor allem steigende Löhne die Inflation. „Das Lohnwachstum dürfte dafür sorgen, dass die Kerninflation hoch bleibt – das Inflationsziel der EZB von zwei Prozent scheint in näherer Zukunft unrealistisch.“ Die Kapitalmärkte müssten sich bei der Inflationsbekämpfung deshalb darauf einstellen, dass es auch dieses Mal heißt: „No pain, no gain.“

Transformation der Inflationstreiber

Das Inflationsgeschehen hat sich in den letzten Monaten nach Analyse von Tilmann Galler stark verändert. „Im vergangenen Oktober dominierte die Energiekrise, als hohe Gas- und Treibstoffpreise mit Abstand die Haupttreiber der Inflation waren. Inzwischen ist jedoch die Energieinflation komplett verschwunden, und in den kommenden Monaten dürfen wir sogar deflationäre Effekte erwarten“, stellt Ökonom Galler fest. Der aktuelle Ölpreis liegt aktuell rund 40 Prozent unter dem Durchschnitt vor einem Jahr, während der Gaspreis (TTF) 46 Prozent tiefer liegt.

Nahrungsmittel sind aktuell der größte Preistreiber – im Mai 2023 entfielen über 40 Prozent der Inflation auf sie. Insgesamt hat diese Komponente einen Anteil am Warenkorb von 16 Prozent. Doch inzwischen gehen die Preise für Agrarrohstoffe nach dem Ukraine-Schock des Vorjahres wieder zurück, auch die Ab-Hof-Preise fallen wieder. „Beides waren in der Vergangenheit recht zuverlässige Indikatoren für die zukünftige Nahrungsmittelpreisentwicklung“, erklärt Tilmann Galler.

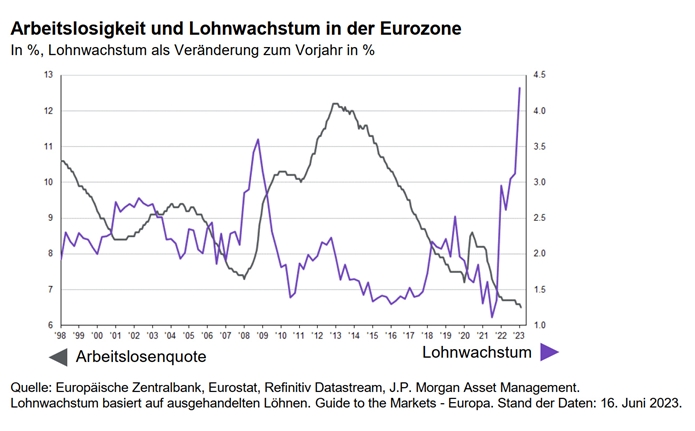

Für problematischer hält Galler die Situation bei der Kerninflation als dritte Komponente. Denn die Nachfrage nach Gütern und Dienstleistungen werde nicht nur durch die Überschussersparnisse aus der Pandemiezeit gespeist, sondern immer mehr auch aufgrund steigender Löhne. In der Eurozone sind die Löhne im 1. Quartal im Vergleich zum Vorjahr so stark gestiegen wie noch nie seit Bestehen der Währungsunion. „Es ist zu erwarten, dass sich das Lohnwachstum weiter beschleunigt. Das stärkt die Kaufkraft der Haushalte und hält entsprechend die Nachfrage nach Gütern und Dienstleistungen aufrecht, wodurch ein neuerlich inflationärer Druck entsteht“, erklärt Galler.

Abkühlung der Wirtschaft scheint notwendig

Lohn-Preis-Spiralen sind laut Tilmann Galler der Alptraum für Notenbanken, weil sie nicht nur zur Überhitzung der Nachfrage beitragen, sondern auch zu einer „Ent-Ankerung“ der niedrigen langfristigen Inflationserwartungen führen können. „Das heißt die EZB, aber auch die US-Fed werden alles daransetzen, mit einer restriktiven Zinspolitik den überhitzenden heimischen Arbeitsmarkt abzukühlen – notfalls zum Preis einer Rezession“, führt Galler aus. Aufgrund des aktuellen Arbeitskräftemangels könne dieses Unterfangen sehr viel langwieriger ausfallen, als ursprünglich von den Märkten erhofft. „Wahrscheinlich muss sich die Wirtschaft noch viel stärker abkühlen, bevor steigende Arbeitslosigkeit den Lohndruck mindert“, so der Ökonom. Eine längere Periode hoher Zinsen beeinträchtige den finanziellen Spielraum von Unternehmen, Privat- und Staatshaushalten und erhöhe deshalb das Risiko einer harten Landung der Konjunktur.

Für die Kapitalmärkte bedeutet dies, dass es wieder turbulenter wird und die Volatilität wieder steigt. „In solchen Marktphasen können Makro- und marktneutrale Strategien ihre Stärke ausspielen und helfen, das Portfolio zu stabilisieren“, erläutert Tilmann Galler mögliche Folgerungen für Anleger.