Das Börsenjahr 2021 war bislang außergewöhnlich ruhig: Gerade einmal rund 4 Prozent betrug der Rückschlag in diesem Jahr – verglichen zu rund 12 Prozent im langfristigen Durchschnitt. Nun ist die Lage an den Märkten unruhiger geworden und nach Ansicht von Tilmann Galler, Kapitalmarktstratege bei J.P. Morgan Asset Management in Frankfurt, könnte die zweite Jahreshälfte noch einige unangenehme Wochen mit sich bringen. Gleichwohl sei dies kein Grund, sich den Optimismus nehmen zu lassen. „Grundsätzlich geht es sowohl ökonomisch als auch an den Märkten weiter aufwärts – nur eben etwas holpriger als bisher“, stellt der Marktexperte bei der Vorstellung des Guide to the Markets für das 3. Quartal 2021 fest. Ein hohes Gewinnwachstum bei den Unternehmen stütze die Aktienmärkte, allerdings limitierten die Bewertungen das Potenzial. Eine ausgewogene Vermögensallokation unter anderem mit europäischen Aktien sowie US-Value-Titeln, aber auch mit Anleihen kurzer Duration oder asiatischen Investment-Grade-Anleihen könne nun für mehr Robustheit sorgen.

Erholung der Weltwirtschaft setzt sich fort, doch Wachstumsraten nehmen ab

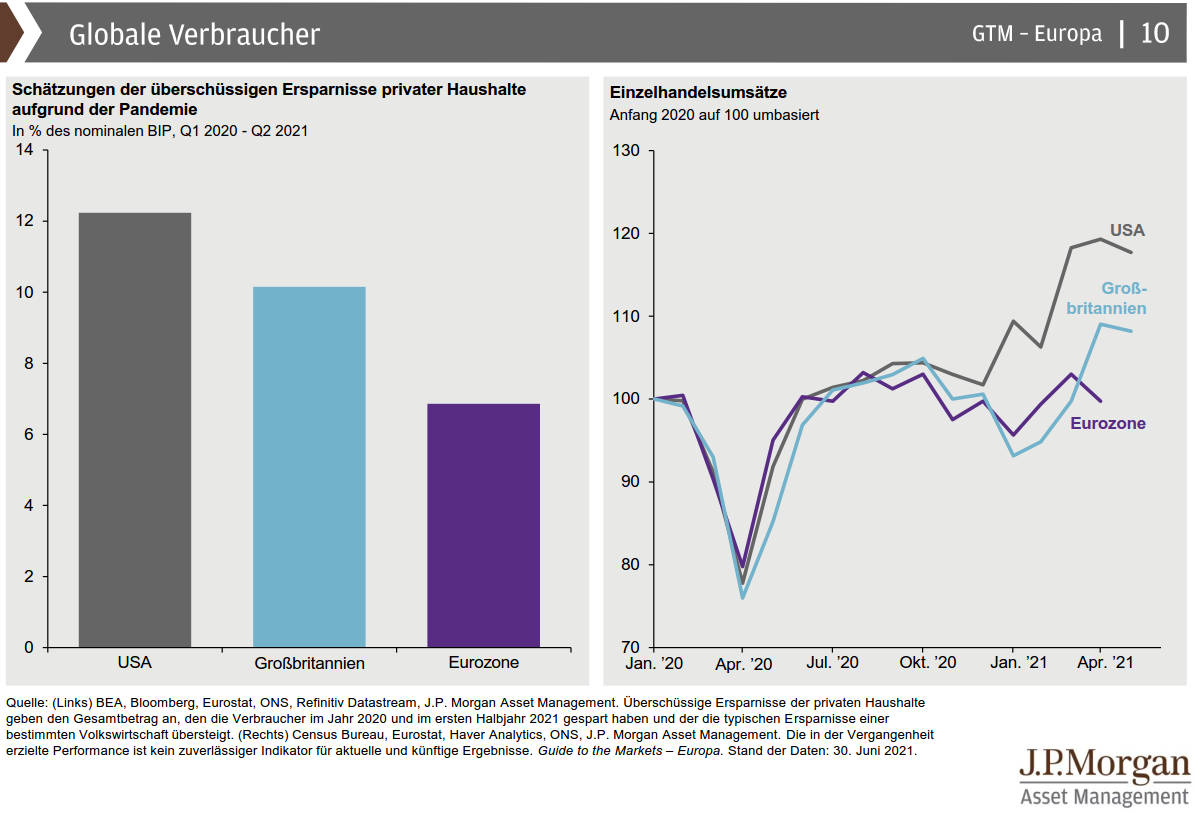

Aktuell lässt sich nach Analyse von Tilmann Galler beobachten, dass eine große Kauflust auf Seiten des Privatsektors auf eine starke Ausgabefreude des Staates trifft. So haben private Haushalte in der Eurozone aufgrund der Pandemie überschüssige Ersparnisse in Höhe von rund 7 Prozent des nominalen BIP der Eurozone angehäuft – in den USA sind dies sogar über 12 Prozent. Gleichzeitig hält die expansive Fiskalpolitik weiter an und dürfte bis weit in das Jahr 2022 hineinreichen – und damit das Wirtschaftswachstum weiter stützen. In den USA etwa werden umfassende Infrastrukturprogramme aufgesetzt, die ein Wachstum über Trend noch weiter antreiben könnten. Nichtsdestotrotz müsse man nach Meinung von Ökonom Galler konstatieren, dass die zwei größten Volkswirtschaften – die USA und China – inzwischen wieder den Wachstumstrend von vor der Pandemie erreicht haben und sich nun im Übergang vom Früh- in den Mittzyklus befinden. Einkaufsmanagerindizes zeigten bereits einen Normalisierungsprozess an. In China dämpften vor allem Einschränkungen bei der Kreditvergabe und Regulierungsmaßnahmen das Wachstum. Nach Analyse des Marktexperten ist China nun stärker bestrebt, das weitere Wachstum auf ein stabileres Fundament zu setzen und nimmt dafür moderatere Wachstumsraten von aktuell um die 5,5 Prozent in Kauf – nachdem die chinesische Wirtschaft zwischenzeitlich sogar um 18 Prozent gewachsen ist.

Potenzial sieht Tilmann Galler vor allem noch in Europa: „Die Fortschritte bei der Impfung und starke fiskalische Anreize über den EU-Wiederaufbaufonds schaffen ein hohes Aufholpotenzial für Europa“, sagt der Ökonom. Seit Juli würden nun die ersten Tranchen des Wiederaufbaufonds ausgezahlt. In der Konsequenz könnte sich das ökonomische Momentum nun stärker von den USA hin zu Europa verschieben.

Die Inflation bleibt erhöht, aber unter Kontrolle

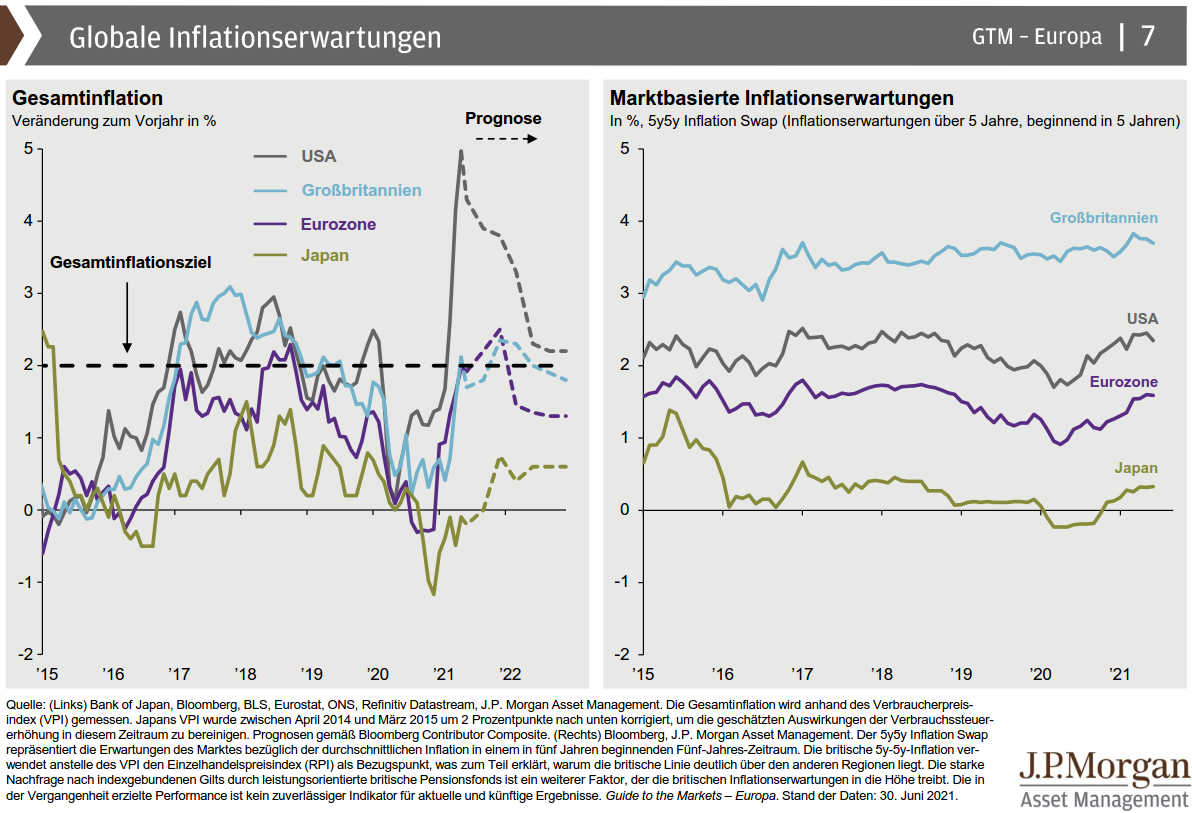

Angesichts stark steigender Inflationsraten, insbesondere in den USA mit 5,4 Prozent im Juni gegenüber dem Vorjahresmonat, stellt sich nach Ansicht von Galler die Frage, inwieweit sich die Inflationsgefahren auf die Märkte auswirken könnten. Hier sei eine differenzierte Betrachtungsweise hilfreich. Grundsätzlich hat eine Beruhigung stattgefunden, die weiteren Prognosen der Inflationsraten deuten weltweit auf einen Rückgang hin. Bis zum Jahresende sollten Energiepreise, sofern sie auf dem heutigen Niveau verharrten, ein wesentlicher Inflationstreiber bleiben. Gleichzeitig bilden sich jedoch auch auf dem Wohnungsmarkt längerfristige Inflationsrisiken. Gleiches gilt für den Arbeitsmarkt, wo das Lohnwachstum wieder anzieht und somit inflationssteigernd wirkt.

Beim Konsum verschiebt sich die Nachfrage allmählich in Richtung Dienstleistungen, wodurch die Gütermärkte entlastet werden. Mit Blick auf einzelne Länder zeigen sich die Inflationsrisiken sehr unterschiedlich verteilt. So können sich Länder wie Spanien oder Italien, deren Wirtschaftsleistung sich aktuell noch weit unter Potential befindet, konjunkturell noch gut erholen, ohne dass die Inflation zu einem Problem werden dürfte – auf der anderen Seite kann beispielsweise im wirtschaftlich bereits gut erholten Kanada die Inflation schneller zu einer ernstzunehmenden Herausforderung werden. Auch in den USA sind laut dem Ökonomen die Inflationsrisiken aufgrund der sich verstärkenden Lohn-/Preisspirale noch nicht gebannt.

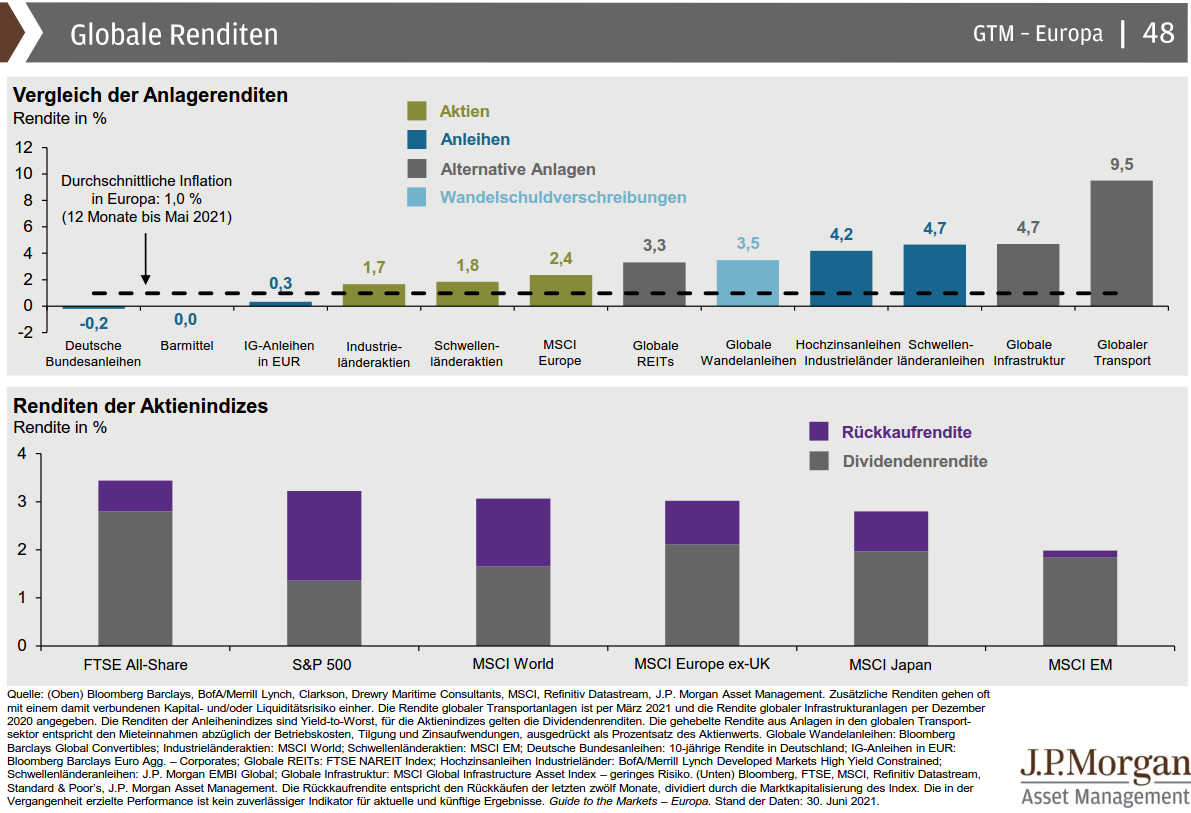

Gewinnwachstum stützt Aktienmärkte – doch Bewertungen limitieren das Potenzial

An den Anleihenmärkten gab es nach Analyse von Tilmann Galler in den letzten Monaten eine interessante Entwicklung: „Die Rendite der 10-jährigen US-Staatsanleihen ist kontinuierlich von rund 1,75 Prozent auf etwa 1,3 Prozent gesunken. In der Vergangenheit waren fallende Renditen häufig ein Warnsignal für Aktienmärkte, die noch in Champagnerlaune waren“, erklärt Galler. Allerdings sieht er die fallenden Renditen aktuell nicht als Warnzeichen, da das Wirtschaftswachstum weiterhin robust sei. Die Ursache läge eher darin, dass in den USA das Liquiditätspolster, welches das US-Finanzministerium mithilfe von Anleihenemissionen für Pandemie-Hilfsprogramme aufgebaut hat, kontinuierlich abnimmt. „Sobald sich der US-Kongress darauf geeinigt hat die Schuldengrenze anzuheben, sind die Rahmenbedingungen für steigende Renditen wieder besser“, sagt Galler.

Auf der Anleihenseite sieht der Kapitalmarktexperte vor allem Anleihen mit kurzer Duration sowie qualitativ höherwertige Hochzinspapiere im Fokus. Auch asiatische Investment-Grade-Anleihen eigneten sich gut als Diversifikator. Um die Defensive zu stärken sieht Galler auch Wandelanleihen und Makrostrategien als sinnvolle Portfolioergänzung an.

Bei den Aktien stellt Tilmann Galler auf der einen Seite hohe Bewertungen fest, auf der anderen Seite gingen diese jedoch auch mit einem höheren Gewinnwachstum, insbesondere bei zyklischen Werten, einher. Vor allem Value-Aktien sieht Galler derzeit günstig bewertet, zudem sollten diese von einem Anstieg der US-Renditen profitieren. Regional sieht Galler vor allem bei europäischen Aktien noch Aufholpotenzial. Auch japanische Aktien könnten mit Blick auf das vierte Quartal interessanter werden. Small Caps hätten hingegen nach der guten Wertentwicklung der vergangenen 12 Monate etwas an Attraktivität verloren. Wichtig sei grundsätzlich, die Vermögensallokation nun noch ausgewogener auszurichten.