Die Niedrigzinspolitik der EZB zeigt Wirkung: Viele Staaten des Euroraums haben sich in den vergangenen Jahren deutlich bei den Staatsschulden entlastet. „Vor allem einige Krisenstaaten nutzen die Gelegenheit und verbessern ihre Schuldenstruktur“, sagt Ivan Mlinaric, Geschäftsführer der Quant.Capital Management GmbH. „Das sollte dem gesamten Markt auf Dauer zu mehr Stabilität verhelfen – selbst wenn die Zinsen wieder anziehen.“

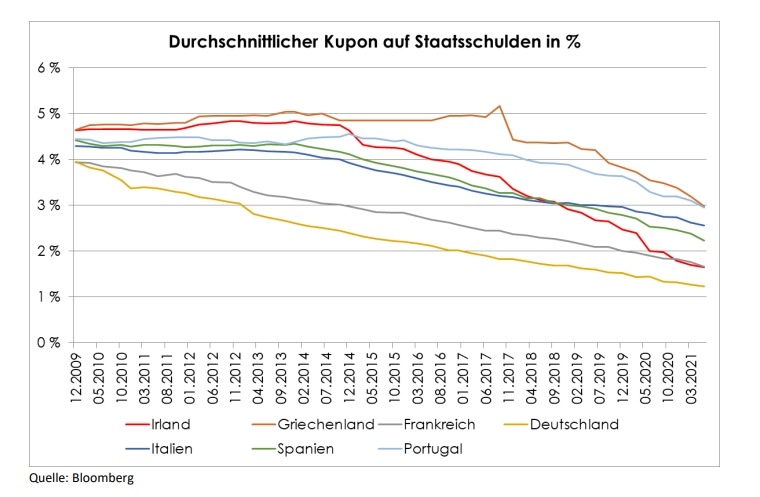

Zwei Stellschrauben sind es, die die Staaten genutzt haben: Zum einen konnten sich viele Staaten angesichts des niedrigen Zinsniveaus geringere Kupons sichern. „Die durchschnittlich zu zahlenden Kupons etwa von Griechenland sanken von mehr als fünf auf rund drei Prozent“, so Mlinaric. „Das zeigt das Vertrauen der Finanzmärkte, die dem Land damit ein geringeres Risiko attestieren.“ Es erleichtert aber auch die akute Last der Staatsschuld, für die jedes Jahr jetzt weniger Zins zu zahlen ist.

Länder wie Irland, Spanien und Portugal schafften einen ähnlichen Rückgang. „Der größte Profiteur aber sind nicht die ehemaligen Krisenstaaten, sondern Deutschland“, so Mlinaric. „Die deutsche Durchschnittsverzinsung auf Staatsanleihen sank laut Berechnungen des Datenanbieters Bloomberg seit 2009 von rund vier auf jetzt noch 1,3 Prozent.“ Und für alle Länder gilt gleichermaßen, dass die Kupons auf historischen Tiefständen angelangt sind.

Die zweite Stellschraube ist die Laufzeit der Schulden. „Die vermeintlichen Problemländer Spanien und Portugal haben aktuell mit rund 7,5 Jahren die längsten Laufzeiten auf Sicht der vergangenen zehn Jahre“, sagt Mlinaric. „Auch Deutschland und Frankreich konnten ihre Verschuldung auf Maximalwerte strecken.“ Die längsten Laufzeiten finden sich im Schnitt bei den hoch verschuldeten Staaten wie Griechenland und Irland, die mit 9,5 und 11,5 Jahren noch einmal erheblich längere Laufzeiten aufweisen.

Insgesamt entlastet dies die Haushalte deutlich. Dieser neu geschaffene Spielraum wird nun genutzt, denn die dritte Stellschraube, die Höhe der Verschuldung, ist in der Pandemie noch einmal gestiegen – in allen betrachteten Ländern. Dazu kommen die gemeinschaftlich von der EU aufgenommenen Schulden. Insofern hat die Niedrigzinspolitik zwar Erleichterung gebracht, aber ein großer Teil der Entlastung verpufft, weil sich die Schuldenstände absolut gesehen weiter erhöhen. Kurz- und mittelfristig ist das Risiko aus der Staatsverschuldung im Euroraum damit gesunken. Irgendwann müssen aber auch die niedrig verzinsten neuen Schulden zurückgezahlt werden. Die Sorge vor den Folgen eines möglichen Zinsanstiegs steigt entsprechend an.