Von den knapp 1200 defensiven, ausgewogen, offensiv und flexiblen VV-Fonds mit einem Volumen von über 10 Millionen Euro konnten 97% in 2023 ein positives Ergebnis verbuchen. Dies erreichten die meisten VV-Fonds mit einem vergleichsweise geringen Risiko, gemessen an dem maximalen Verlust (Maximum DrawDown)* und der Schwankungsintensität der Kurse (Volatilität) im vergangenen Jahr.

Der maximale Verlust bei den VV-Fonds lag im Durchschnitt bei -5,00%. Im Vergleich dazu verlor der deutsche Aktienindex – DAX in der Spitze -10,82%, der Euro STOXX 50 Performance -10,08% und der MSCI World EUR GRTR -7,49%. Der deutsche Rentenindex, kurz REX P, wies einen max. Verlust von -3,36% aus.

Auch die Schwankungsintensität der VV-Fonds lag in 2023 deutlich unter denen der Indizes. So verliefen die Kurse der VV-Fonds mit einer durchschnittlichen Volatilität von 3,12% deutlich ruhiger als bei den Indizes: DAX (12,8%), Euro STOXX 50 Performance (13,9%), MSCI World EUR GRTR (10,8%) und dem REX P (5,3%).

Im Hinblick auf die Performance konnten der DAX im vergangenen Jahr 20,31% hinzugewinnen, der Euro STOXX 50 Performance 22,23% und der MSCI World EUR GRTR 20,20%. Die defensiven Staatsanleihekurse, gemessen am deutschen Rentenindex REX P, erhöhten sich in dem Zeitraum um 3,55%.

Dieses volatile aber letztendlich freundliche Marktumfeld konnten einige Asset Manager sehr erfolgreich nutzen. Wer dabei die beste Performance erzielte und welches Risiko dafür eingegangen wurde, analysierten die Spezialisten der MMD Analyse & Advisory GmbH.

* Der maximale Verlust stellt das schlechteste mögliche Ergebnis einer Investition in der betrachteten Periode dar. Dabei bemisst sich dieser vom Höchststand bis zum Tiefststand innerhalb der Periode.

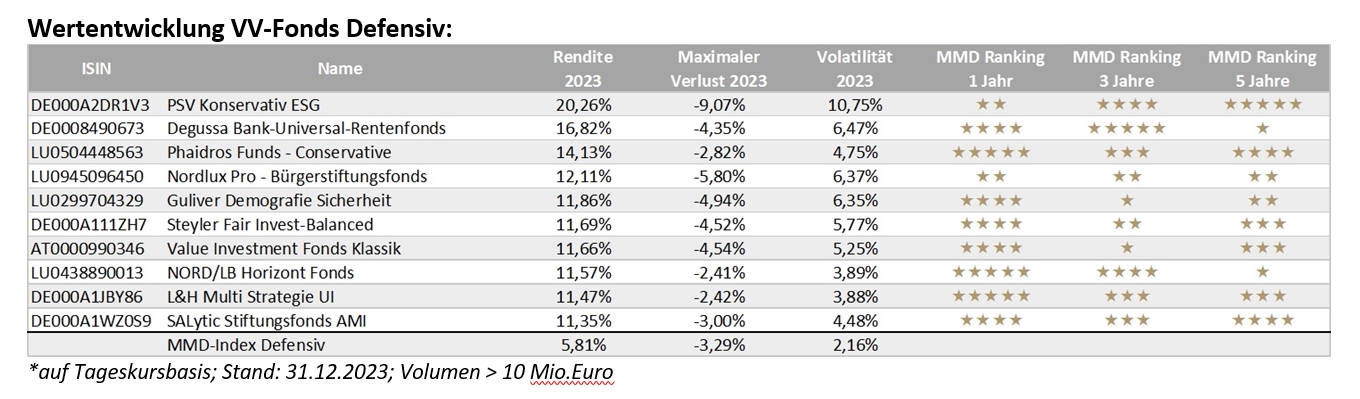

Defensive VV-Fonds

Die VV-Fonds der defensiven Kategorie konnten in 2023 einen Zuwachs in Höhe von 5,81% Prozent verbuchen. Dabei performten, mit Ausnahme eines Fonds, alle defensiven Fonds positiv. Die höchste Performance erzielte der PSV Konservativ ESG Fonds mit 20,26%, bei einem maximalen Verlust von -9,07% sowie einer Volatilität von 10,75%. Durchschnittlich lag der maximale Verlust bei den defensiven VV-Fonds, gemessen am MMD-Index Defensiv, bei -3,29% und die Volatilität bei 2,16%. Der PSV Konservativ ESG erreichte sein herausragendes Performanceergebnis also unter deutlich höherem Risiko als die Peergroup. Ein besseres Chancen-Risiko-Verhältnis bot der drittplatzierte Phaidros Funds – Conservative, der die Performance in Höhe von 14,13% mit einem maximalen Verlust von -2,82% und einer Volatilität von 4,75% erzielte. Dies spiegelte sich auch im MMD-Ranking für ein Jahr wider, wo der PSV Konservativ ESG mit nur zwei Sternen unterdurchschnittlich bewertet ist und der Phaidros Funds – Conservative mit 5 Sternen zu den Top 20% der Peergroup gehört. Das MMD-Ranking ermöglicht eine quantitative Bewertung der vergangenen Leistungen eines Fonds und setzt sich zu 50% aus Performance- und 50% Risikokennzahlen zusammen. Unter den Top Ten Fonds erhielt neben dem Phaidros Funds – Conservative noch der achtplatzierte NORD/LB Horizont Fonds und der neuntplatzierte L&H Multi Strategie Fonds die maximalen 5 Sterne im MMD-Ranking für ein Jahr.

|

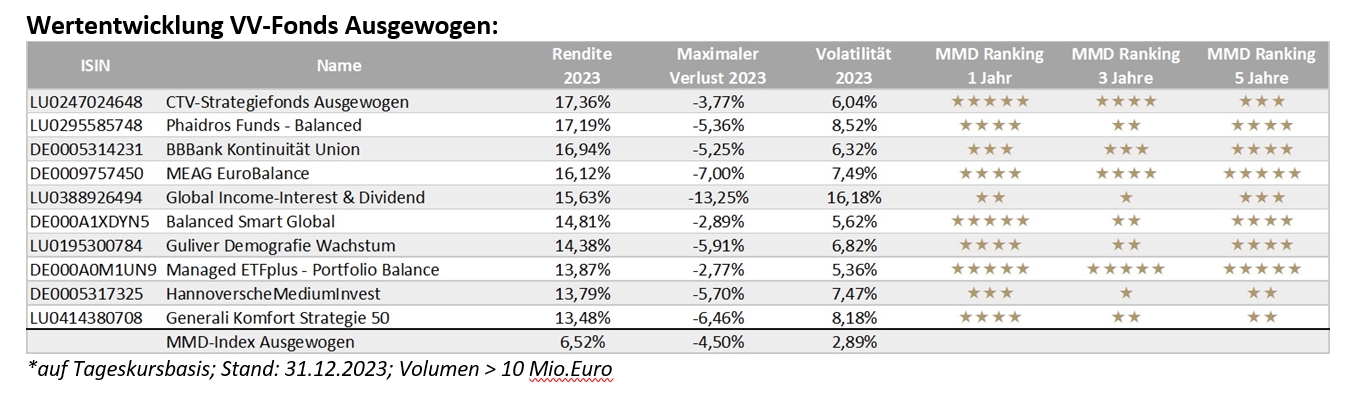

Ausgewogene VV-Fonds

Der MMD-Index Ausgewogen, der die Entwicklung der VV-Fonds in dieser Peergroup misst, gewann im vergangenen Jahr 6,52% hinzu. Dabei erzielten 98 Prozent der VV-Fonds auf Jahressicht ein positives Ergebnis. Am besten performte in dieser Kategorie der CTV-Strategiefonds Ausgewogen mit 17,36%. Im Hinblick auf das Risiko konnte sich der Fonds mit einem Maximum DrawDown in Höhe von -3,77% ebenfalls besser als der Durchschnitt positionieren. Nur im Hinblick auf die Schwankungsintensität (Volatilität) lag er mit 6,04% oberhalb des Durchschnitts von 2,89%, was aber unter den Top 10 Fonds der zweitniedrigste Wert war. Das insgesamt gute Chancen-Risiko-Profil führte in der Summe auch zu einem 5 Sterne MMD-Ranking für ein Jahr. Dieses erreichten auch der Balanced Smart Global und dem Managed ETFplus – Portfolio Balance Fonds aus der Top 10 Performancegruppe aller ausgewogenen VV-Fonds. Letzterer erreichte die Spitzenauszeichnung auch für die Zeiträume 3 und 5 Jahre.

|

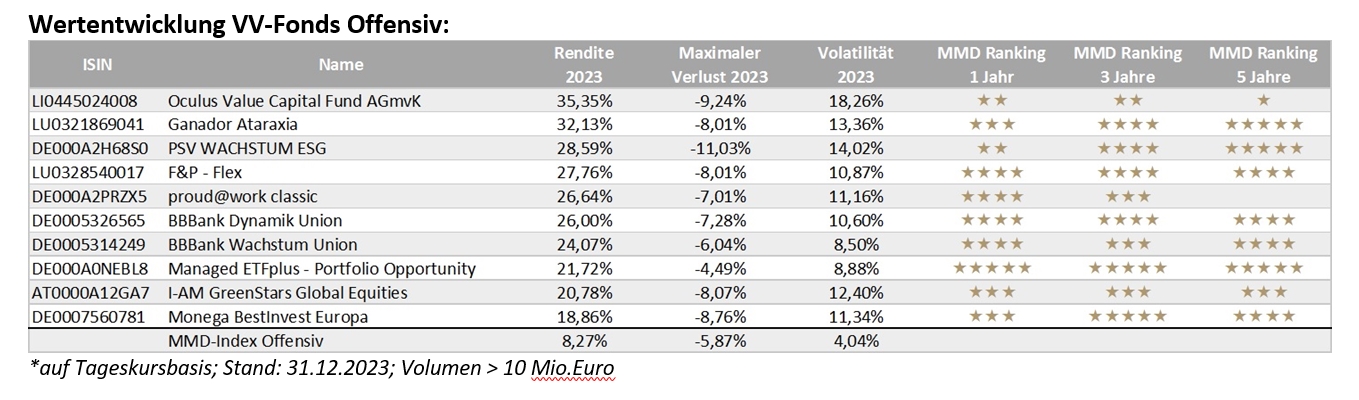

Offensive VV-Fonds

Die offensiven VV-Fonds wiesen im Zeitraum vom 31.12.22 bis 31.12.2023 durchschnittlich 8,27% als Gewinn aus. Auch hier performte der Großteil der VV-Fonds (96%) positiv. Die beste Performance innerhalb der Kategorie hatte der Oculus Value Capital Funds mit einem Zuwachs von 35,35%. Dies erreichte der Fonds mit einem Maximum DrawDown in Höhe von -9,24% im Vergleich zu -5,87% im Kategoriedurchschnitt und einer Volatilität von 18,26% zu 4,04%. Aufgrund der Risikoberücksichtigung im MMD-Ranking gehört der Fonds im MMD-Ranking für 1 Jahr und auch für 3 Jahre zum unteren Segment der offensiven Kategorie. Anders sieht das bei dem Managed ETFplus – Portfolio Opportunity Fonds aus, der im MMD Ranking für die Zeiträume eins, drei und fünf Jahre konstant 5 Sterne und im vergangenen Jahr eine Performance von 21,72% erzielte.

|

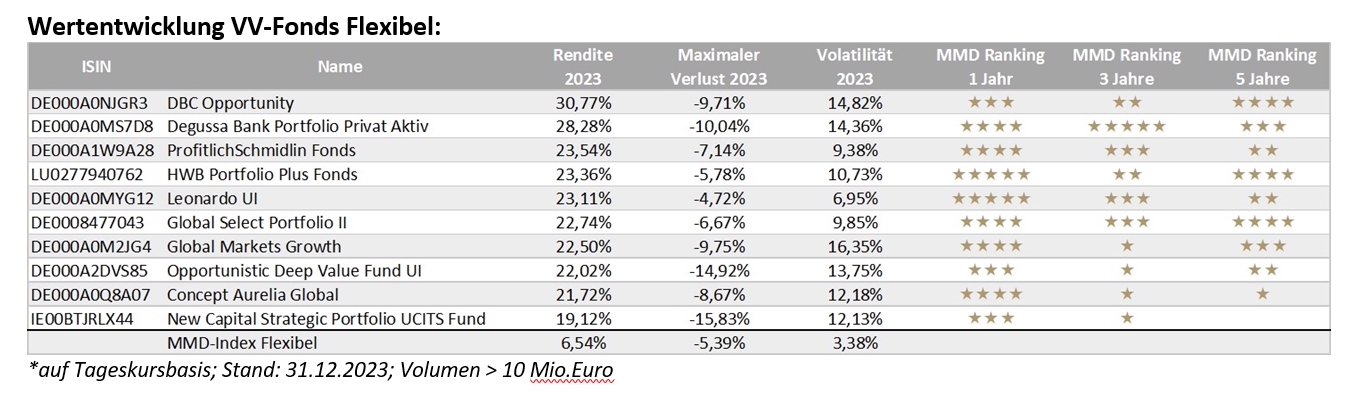

Flexible VV-Fonds

Im Durchschnitt gewannen flexible VV-Fonds im letzten Jahr 6,54% hinzu. Dabei erreichten 93 Prozent der VV-Fonds ein positives Ergebnis. Der DBC Opportunity Fonds verzeichnete dabei das beste Performanceergebnis in Höhe von 30,77%. Mit einem maximalen Verlust von -9,71% schnitt der Fonds aber schwächer als der Kategoriedurchschnitt (-5,39%) ab und auch bei der Volatilität lag dieser mit 14,82% weit oberhalb des Durchschnitts von 3,38%. Dadurch gehörte der Fonds im MMD-Ranking für 1 Jahr mit 3 Sternen nicht zu den Kategoriebesten. Von den Top 10 Performern gehörten nur der HWB Portfolio Plus und der Leonardo UI Fonds mit jeweils 5 Sterne im 1 Jahres MMD-Ranking zu der Spitze.

|

Die Auswertung zeigt, dass sich das Verlustrisiko und die Schwankungsintensität durch VV-Fonds verringern lässt. Alle Kategorien konnten die maximalen Verluste und die Volatilität im Vergleich zu den großen Aktienindizes beschränken. Zugleich erreichten fast alle VV-Fonds positive Ergebnisse. In einigen Fällen wurden die Performancewerte der Indizes erreicht und sogar in wenigen Fällen outperformt.

Für eine leistungsgerechte Bewertung des Fondsmanagers sollten die VV-Fonds im Detail und über einen längeren Zeitraum beobachtet werden. Dabei können in einem ersten Schritt quantitative Rankings – wie das MMD-Ranking – helfen, eine entsprechende Vorauswahl zu treffen. „Bei dem MMD-Ranking fließen neben den Performanceleistungen auch Risikokomponenten zu 50% mit in die Bewertung ein“, erklärt Nicolai Bräutigam, Geschäftsführer der MMD Analyse & Advisory GmbH. „So kann mit einem Blick erfasst werden, welche VV-Fonds ein angemessenes Chance-Risiko-Profil aufweisen. Und vor allem kann man auch abgleichen, ob Kursgewinne, die kurzfristig erzielt wurden, auch auf lange Sicht bestätigt werden.“