Das erste Quartal 2024 hat Anlegerinnen und Anlegern überwiegend gute Erträge beschert: Zahlreiche Risikosegmente haben sich gut entwickelt, vor allem Aktien konnten mit einer starken Performance punkten. Auf der festverzinslichen Seite sind vor allem Schwellenländer- und Hochzinsanleihen gut gelaufen. Die Konjunktur erweist sich als sehr robust. Aus Sicht von Tilmann Galler, Kapitalmarktstratege bei J.P. Morgan Asset Management, haben die Märkte inzwischen ein positives Konjunkturszenario eingepreist und dürften im weiteren Jahresverlauf mit mehr Volatilität konfrontiert werden. „Die Inflationsrisiken sind sehr viel hartnäckiger als gedacht. Die Zinsniveaus werden daher nicht so schnell wie erhofft nach unten gehen“, erklärt Ökonom Galler anlässlich der Vorstellung des Guide to the Markets für das zweite Quartal 2024. Potenzial sieht er am Aktienmarkt vor allem aufgrund von Bewertungsdivergenzen. Am Anleihenmarkt hält er Staats- und Unternehmensanleihen mit guter Bonität für eine geeignete Option, um das Portfolio stärker zu diversifizieren.

Konjunktur robuster als erwartet

Die Konjunktur hat sich in den letzten Monaten trotz den schärfsten Zinsanhebungen der letzten 40 Jahre überraschend robust gezeigt. Insbesondere die Einkaufsmanagerindizes belegen weiterhin ein positives Momentum, selbst in Europa. So sind die Markterwartungen für das weitere Wirtschaftswachstum konstruktiv. In den USA gibt zwar einen Wachstumsrückgang auf 2,2 Prozent, dies liege aber weiterhin über dem Trendwachstum von 1,8 bis 2,0 Prozent. Auch in Europa zeige sich das konjunkturelle Umfeld auf ermäßigtem Niveau stabil.

Basis dieser Entwicklung ist es laut Tilmann Galler vor allem der Konsum – insbesondere getrieben durch Lohnsteigerungen, nachlassender Inflation, aber auch durch die Vermögenssituation aufgrund weiterhin vorhandener Überschussersparnisse. „Die Verbraucherinnen und Verbraucher haben genügend Kraft, ihren Konsum aufrechtzuerhalten, insbesondere wenn der Arbeitsmarkt weiterhin so stabil ist wie bisher“, sagt Ökonom Tilmann Galler. Auch das verarbeitende Gewerbe erholt sich angesichts steigendem Bedarf für KI-Technologie und der Notwendigkeit für Instanthaltung, was von den Märkten positiv aufgenommen wurde.

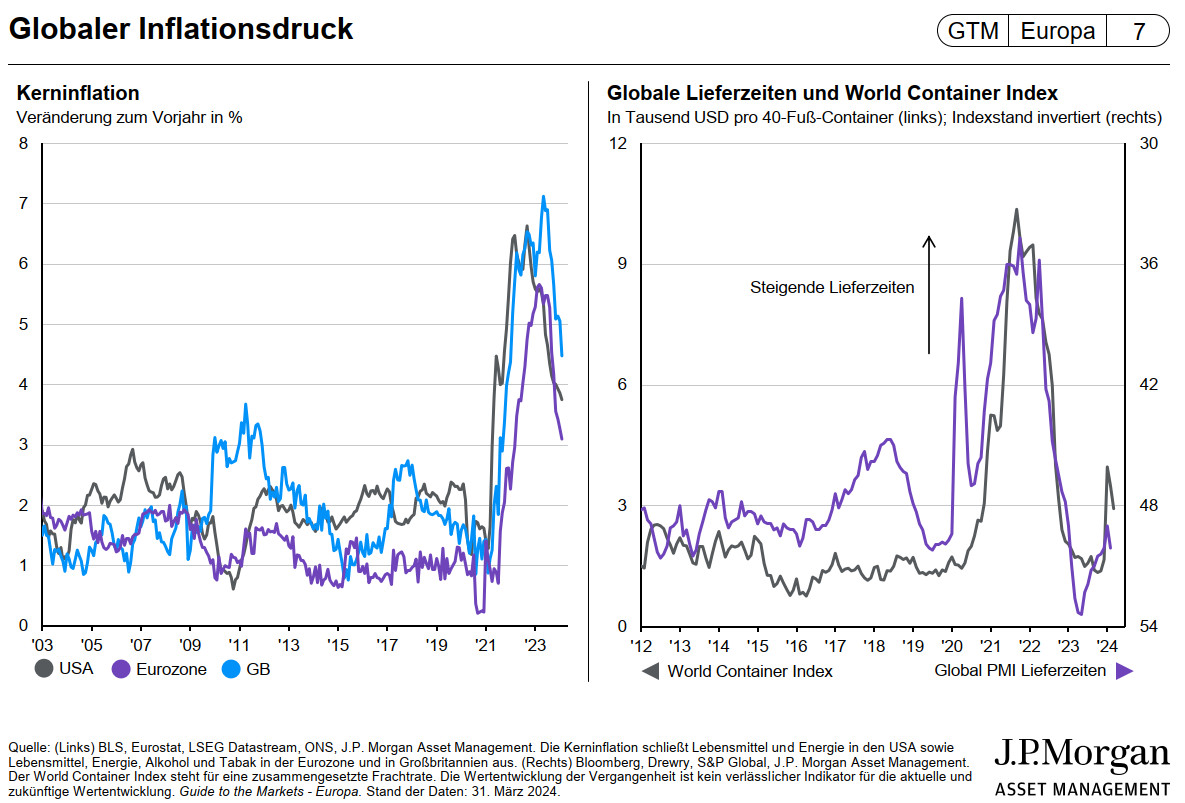

Neue Inflationsrisiken

Als ein wesentliches Risiko für die Kapitalmärkte sieht Tilmann Galler die hartnäckige Inflation, vor allem in den USA. Dort stiegen die Preise von 3,2 Prozent im Februar auf 3,5 Prozent im März. Zudem sieht der Marktexperte zusätzliche Risiken aufkommen. „Die jüngste Ölpreisentwicklung baut neuen Preisdruck auf. Dies liegt zum einen an der steigenden Nachfrage, aber auch an politischen Risiken wie dem Nahost-Konflikt“, erklärt Galler. Zudem sieht er in einigen Bereichen der US-Wirtschaft stärker inflationäre Tendenzen, wie etwa bei Bekleidung oder auch Autoversicherungsprämien.

Fed: Weniger Zinsschritte für 2024

Angesichts der weiter beharrlichen Inflation stellt sich die Frage, wie die Notenbanken darauf reagieren werden. „Die Erwartungen liegen inzwischen nur noch bei zwei Zinssenkungen der Fed für 2024 – ein Zinsschritt wurde also bereits ausgepreist“, stellt Galler fest. Der Kapitalmarktexperte erwartet allerdings nichtsdestotrotz die Zinswende: „Auch wenn die Inflation nur langsam zurückgeht, wird es genug sein für die Fed für eine erste moderate Lockerung“, sagt Galler. Derzeit baut die Fed immer noch den Staatsanleihenbestand jeden Monat um rund 60 Milliarden US-Dollar ab, den Bestand an Hypotheken um 35 Milliarden US-Dollar. „Die Befürchtung war, dass es durch den Liquiditätsentzug bei Finanzierungen eng werden könnte. Dies ist in der erwarteten Form jedoch nicht eingetreten“, führt der Experte aus. Durch den starken Rückgang sogenannter Reverse-REPO-Geschäfte in den letzten sechs Monaten wurde dem Markt wiederum Liquidität zugeführt, was den restriktiven Effekt der Bilanzreduktion gemildert hat.

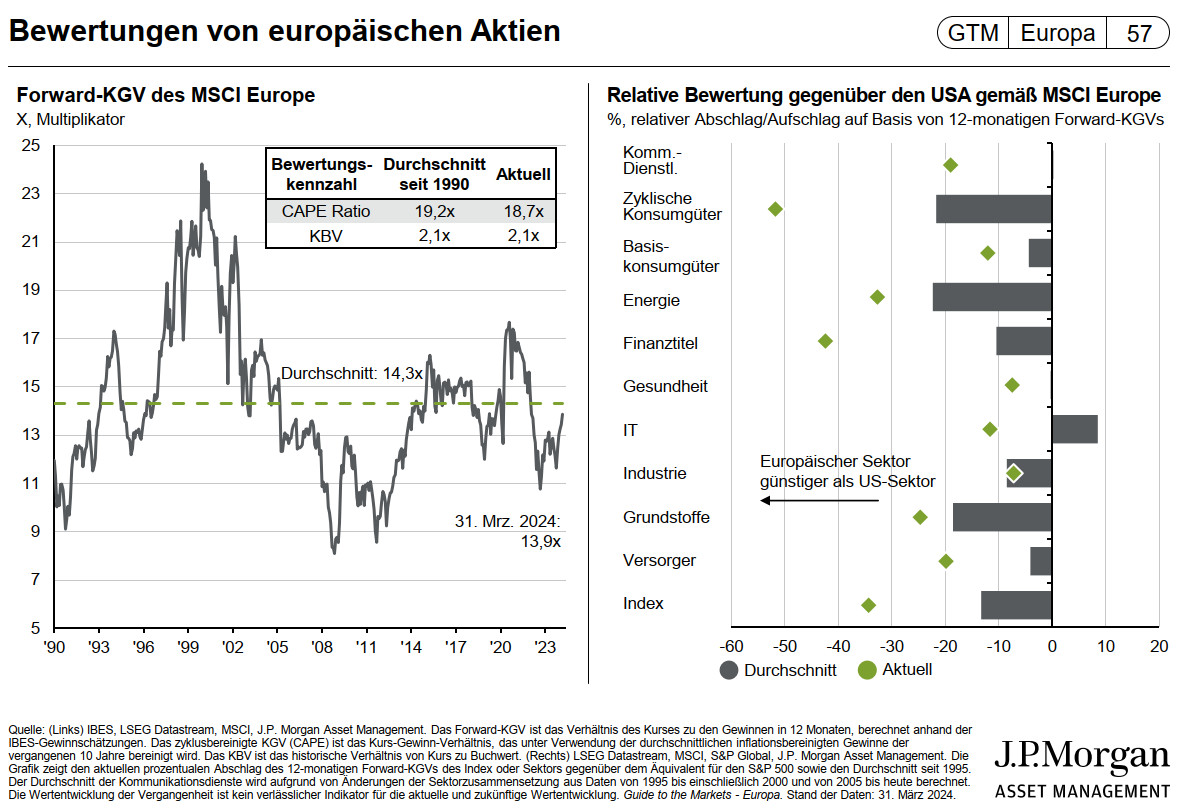

Bewertungsdivergenzen: Europa mit historischem Discount zu US-Aktien

An den Aktienmärkten sieht Ökonom Galler die Bewertungen inzwischen erhöht. „Das Kurs-Gewinn-Verhältnis von Aktien weltweit erscheint, vor allem getrieben durch US-Wachstumsaktien, teuer. Zwar sehen wir ein noch positives Gewinnumfeld, doch die Frage ist, was bereits eingepreist ist“. Die höheren Bewertungen dürften daher die langfristigen Erträge schmälern. Grundsätzlich sieht Galler noch Potenzial bei Dividendentiteln. In den USA hat es zuletzt attraktive Ausschüttungen gegeben, auch in Europa ist man bei über vier Prozent Ausschüttungsrendite. Durch das veränderte Zinsumfeld sieht Galler das positive Growth-Momentum vorerst vorüber, Value dürfte künftig stärker profitieren. Eine Renaissance könnte beispielsweise der Energiesektor erleben, auch Rohstofftitel seien interessant.

Besondere Chancen sieht Galler bei Bewertungsdivergenzen zwischen US- und europäischen Aktien: „US-Aktien haben in den letzten Monaten ein Kursfeuerwerk hingelegt, vor allem das Thema Künstliche Intelligenz war ein wesentlicher Wachstumstreiber“. In Europa sei der KI-Effekt deutlich weniger spürbar gewesen. „Selten ist der ‚Discount‘ von europäischen gegenüber US-Aktien so groß wie aktuell gewesen“, führt der Marktexperte aus. Der Abschlag ziehe sich durch viele verschiedene Aktiensektoren. Bei europäischen Aktien sieht Galler daher noch Potenzial, sich zu engagieren.

Auf der Anleihenseite gilt es nach Meinung von Tilmann Galler, über die Duration mehr Sicherheit in ein Portfolio zu bringen. Bei 10-jährigen Staatsanleihen seien bei einem Renditeabfall von 1 Prozent (100 Basispunkten) dank Kupon und Kursgewinn Erträge von über 10 Prozent möglich. Dies könnte etwaige stärkere Schwankungen auf der Aktienseite kompensieren. Bei globalen Anleihen sieht Galler einen Puffer von 0,4 Prozent (40 Basispunkten) – also erst wenn ein Renditeanstieg bei über 0,4 Prozent läge, würden negative Renditen erwirtschaftet. Generell seien Anleihen hoher Qualität ein weiterhin gutes Investment.

Auch Unternehmensanleihen seien nach wie vor eine gute Option, da unmittelbare Rezessionsrisiken ausgeblieben sind. Auf regionaler Ebene erscheint aus Gallers Sicht der Euro-Bereich zunehmend attraktiv. Zwar seien die Risikoprämien im Investment-Grade-Segment des Euro-Bereiches enger geworden, jedoch nicht so eng wie in den USA. Dies böte noch Chancen.

„Auf Anlegerseite wäre es aber risikoreich, davon auszugehen, dass der Inflationsgeist wieder in der Flasche ist. Daraus können im Verlauf des Jahres Risiken, und damit größere Schwankungen an den Kapitalmärkten entstehen. Alternative Anlagen, etwa aus dem Sachwertebereich oder Hedge-Fonds, können das Portfolio gegen ein Wiederaufflammen der Inflation schützen und sind daher sinnvoll“, fasst Tilmann Galler den weiteren Ausblick für 2024 zusammen.

Die Aufzeichnung der Webkonferenz ist hier zu finden.