In den vergangenen zwölf Monaten erlebten die Aktienmärkte eine „Bad-Quality-Rally“: Zyklische Aktien mit geringer Qualität liefen stark, während qualitativ hochwertige Titel schlechter abschnitten. „Besonders nach dem April 2025 hat sich dieser Trend verstärkt“, erklärt Tilmann Galler, Kapitalmarktstratege bei J.P. Morgan Asset Management, bei der Vorstellung des Guide to the Markets für das erste Quartal 2026. Doch der Bullenmarkt geht nun ins vierte Jahr, und die Bewertungen liegen am oberen Ende des historischen Spektrums. „Wenn der Bullenmarkt ermüdet, steigt das Risiko für Anleger, von Rückschlägen betroffen zu sein“, warnt Galler.

Die wirtschaftlichen Rahmenbedingungen blieben zwar konstruktiv, doch Inflationsrisiken würden steigen. Eine breitere Diversifikation könnte helfen, sich gegen mögliche Rückschläge zu wappnen. Aus seiner Sicht sollten Anlegeinnen und Anleger verstärkt auf Qualität setzen – Unternehmen mit stabilen Bilanzen und verlässlichen Ausschüttungen. Chancen sieht er bei europäischen Aktien, China Tech und Emerging-Markets-Anleihen. Alternative Anlagen mit Fokus auf Infrastruktur und Transport dienten zudem gut als Inflationsschutz.

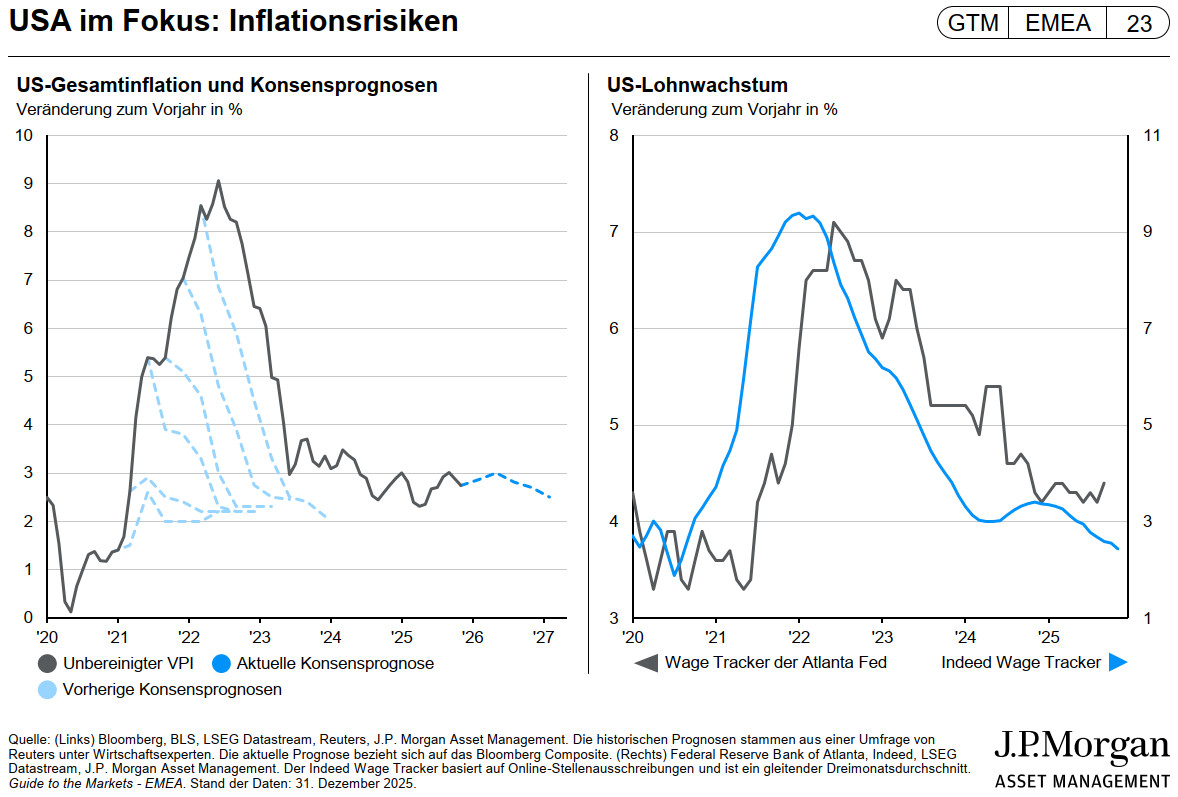

Inflation als Schlüsselrisiko – Geldpolitik bleibt unterstützend

„Inflation ist das Schlüsselrisiko für dieses Jahr“, sagt Tilmann Galler. Die Kerninflation in den USA lag im November 2025 bei 2,7 Prozent und damit deutlich über dem Zwei-Prozent-Ziel der Fed. Die angekündigten Zölle der neuen US-Regierung dürften zusätzlichen Inflationsdruck erzeugen. „Eine der Lehren aus den Jahren 2021 und 2022 lautet: Notenbanken allein können keine Inflation schaffen, aber Staaten schon“, stellt Tilmann Galler fest. Gerade wenn es viel staatlich induzierte Nachfrage gebe, wirke dies inflationssteigernd.

In den USA ist mit weiterem fiskalischem Stimulus zu rechnen. Mit Blick auf die Midterm-Wahlen im November 2026 kündigte US-Präsident Trump beispielsweise bereits an, Einnahmen aus seiner Zollpolitik als Schecks an die Bevölkerung zu verteilen. Rund 2.000 Dollar könnten dabei an jeden Haushalt mit geringerem Einkommen ausgeschüttet werden – insgesamt ein Volumen von etwa 150 Milliarden Dollar. Der Arbeitsmarkt zeigt derweil erste Schwächezeichen: Die Arbeitslosenquote stieg im November auf 4,6 Prozent, und damit den höchsten Wert seit vier Jahren.

Auch sei von den Märkten eingepreist, dass die Fed 2026 noch zwei Zinssenkungen vornehme. Die US-Notenbank Federal Reserve bleibt 2026 laut Tilmann Galler weiter im Fokus, auch da einige personelle Veränderungen anstünden; unter anderem endet im Mai die Amtszeit von Jerome Powell. So geht der Ökonom davon aus, dass Notenbanken eine etwas höhere Inflation tolerieren dürften, solange das Lohnwachstum im Rahmen bliebe.

In Europa lag die Kerninflation im Dezember bei 2,3 Prozent und zuletzt bei 2,0 Prozent – das Zinsniveau dürfte nach Meinung von Tilmann Galler in diesem Jahr stabil bleiben.

Fiskalpolitik und Tech-Investitionen stützen Wachstum

Die expansive Fiskalpolitik stützt nach wie vor das Wachstum in vielen Regionen weltweit: in Deutschland dürfte sich das 800-Milliarden-Euro-Infrastrukturprogramm bemerkbar machen, viele europäische Länder profitierten vom EU-Wiederaufbaufonds, und auch in China ist mit mehr fiskalischem Stimulus zu rechnen. Laut Tilmann Galler haben die USA bei diesen Investitionsausgaben allerdings ihr Pulver allmählich verschossen.

Auch werden diese fiskalpolitischen Ausgaben von den gewaltigen Investitionen in Technologie und KI fast überlagert. „Die jetzigen Investitionsvorhaben sind ähnlich hoch wie frühere technologische Revolutionen zusammengenommen“, erklärt Galler. Er sieht 2025 als ein Wendejahr, weil US-Hyperscaler erstmals auch Fremdkapital aufnahmen, um Investitionen zu stemmen. „Es wird sich zeigen, ob sich die gewaltigen Investitionssummen rechnen werden“, so der Stratege.

Was Historie über einbrechende Bullenmärkte lehrt

Mit Blick auf einen möglichen Einbruch beim derzeit laufenden Bullenmarkt hat J.P. Morgan Asset Management analysiert, welche Sektoren bei zwei der größten Marktkorrekturen der vergangenen 25 Jahre Stabilität boten: beim Platzen der Dotcom-Blase (2000-2002) und während der Finanzkrise (2007-2009). Das Ergebnis: Während bei der Dotcom-Krise Tech-Aktien massiv einbrachen, hielten sich defensive Sektoren deutlich besser. „Dividendentitel mit hohen Dividendenrenditen zeigten in beiden Krisen deutlich geringere Verluste als der Gesamtmarkt“, betont Galler. Auch defensive Sektoren wie Gesundheit und Basiskonsumgüter zeigten relative Stabilität. „Die historischen Daten belegen: In Stressphasen bieten Qualität, Dividenden und defensive Positionierung Schutz“, fasst Galler zusammen.

In den letzten zwölf Monaten erlebte man allerdings eine „Bad-Quality-Rally“, bei der zyklische Aktien mit geringer Qualität stark liefen. „Der Bewertungs-Spread zu qualitativ höherwertigen Aktien ist eng geworden“, sagt Galler. Während Qualitätsaktien vor allem seit April 2025 deutlich schlechter performt haben, könnten sie sich in diesem Jahr deutlich chancenreicher entwickeln. Zyklische Aktien hält Galler dagegen für teuer.

Die Aktienbewertungen liegen laut Galler insgesamt am oberen Ende des historischen Spektrums. Für globale Aktien liegt das KGV beispielsweise über 20. „Eine hohe Bewertung ist aber noch kein Verkaufssignal“, erklärt Tilmann Galler. Solange der Gewinnausblick konstruktiv sei und Unternehmen ihre Gewinne steigern könnten, blieben die Aussichten positiv.

Chancen bei europäischen Aktien, China Tech, Small Caps sowie Emerging-Markets-Anleihen

In Europa sieht Tilmann Galler vor allem Chancen bei Wachstumswerten, den sogenannten „Granolas“ als Europas Antwort auf Big-Tech. Auch beim Finanzsektor in Europa sieht Galler weiteres Aufholpotenzial. Ebenso bestehe bei China Tech Potenzial. „Chinesische Ressourcen werden massiv im KI-Sektor konzentriert. Es findet ein enormer Boom beim Aufbau von Rechenzentren statt“, erklärt Galler. Die Wachstums- und Tech-Werte in China hätten aber noch nicht das Bewertungsniveau wie in den USA.

Bei Small Caps sieht Galler ebenfalls noch Chancen. „Die Small Cap-Bewertungen sind relativ günstig und könnten eine gewisse zyklische Option gegenüber dem teuren Large-Cap-Bereich sein“, so Galler.

Anleihen sollten aus Sicht des Ökonomen künftig einen wichtigeren Platz im Portfolio haben. „Der Tech-Bereich ist im Bond-Segment viel weniger vertreten als bei Aktien“, erklärt Galler. Eine Tech-Krise könnte sich ähnlich wie die Dotcom-Krise auf dem Bond-Markt äußern. Damals haben zehnjährige Anleihen eine Performance von 29 Prozent erzielt und dadurch Rückgänge bei Aktien kompensiert.

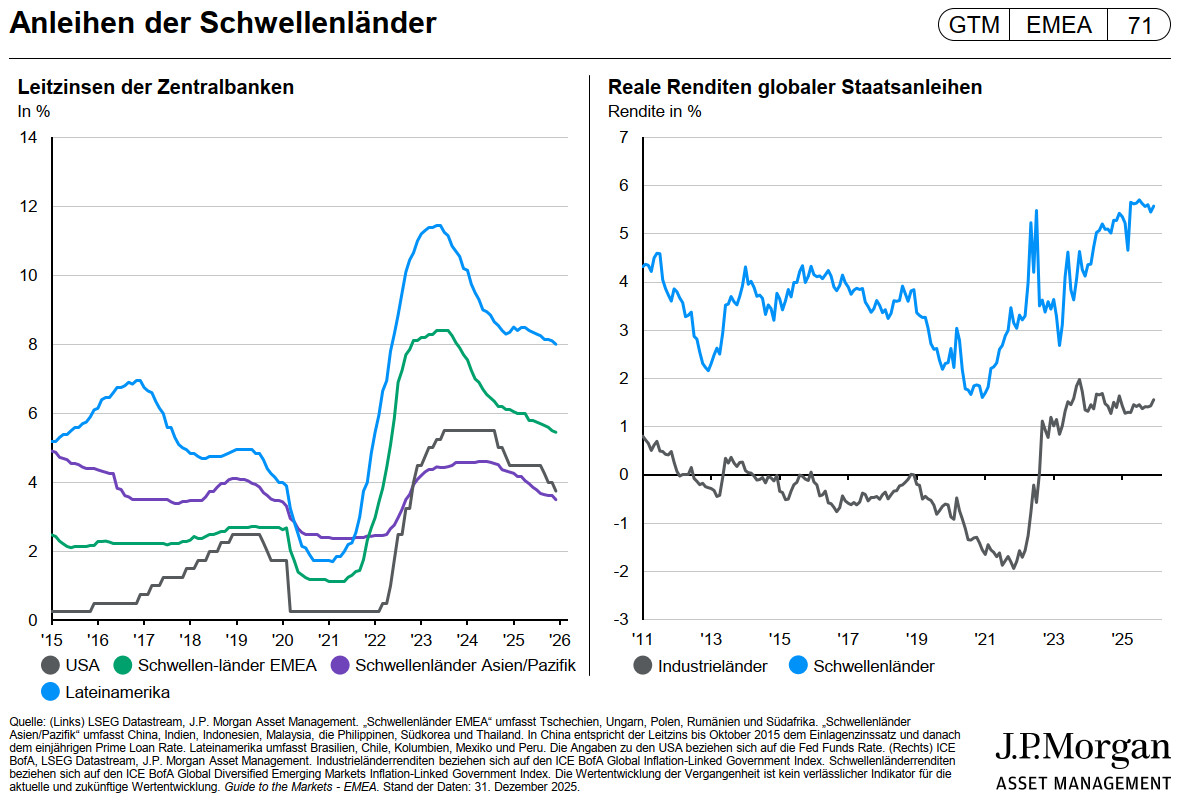

Für besonders interessant hält Tilmann Galler Emerging-Markets-Anleihen. Diese würden von niedrigeren US-Zinsen und hohen lokalen Realzinsen unterstützt. Emerging-Markets-Anleihen hätten sogar die Nase etwas vor Emerging-Markets-Aktien, wo der Kurs-Buchwert am oberen Ende liegt.

Alternative Anlagen: Infrastruktur und Transport als Inflationsschutz, Gold teuer

Wenn es inflationär werde, wird laut dem Kapitalmarktexperten eine Diversifikation in Richtung Private Markets für das Portfolio umso sinnvoller. „Infrastruktur und Transport konnten in früheren Jahren Schutz vor Inflation bieten“, erklärt Galler. Private Equity böte zudem die Chance auf Zugang zum Tech-Bereich: „Firmen wie OpenAI oder Anthropic sind nicht an der Börse notiert, sondern in privater Hand. Über Private Markets lässt sich also auch Zugang zu den zukünftigen Gewinnern des KI-Booms erschließen.“ Über European Long-Term Investment Funds (ELTIFs) besteht nun auch für Privatanleger ein regulierter Zugang zu den Private Markets.

Gold hält Galler für sehr risikobehaftet. „Gold hatte ein exzellentes Jahr, aber das Preisschild ist relativ hoch“, sagt Galler. Die Schmuckindustrie beispielsweise frage inzwischen weniger nach aufgrund des hohen Preises.

Als Fazit zieht Tilmann Galler: „Wir haben ein konstruktives Umfeld, aber teilweise sehr hohe Bewertungen. Daher sollten hoch bewertete Segmente weniger im Fokus stehen.“ Anleihen böten weiterhin Schutz und könnten eine mögliche Tech-Krise abfedern, alternative Anlagen könnten vor allem Inflationsschutz bieten. Aktive Diversifikation bleibt daher unerlässlich.