Trotz einer Vielzahl globaler Herausforderungen – wie etwa die US-Zollpolitik – zeigen sich die Kapitalmärkte weiterhin erstaunlich stabil. „Der Bullenmarkt hat in den letzten Quartalen nochmals ordentlich Fahrt aufgenommen“, sagt Tilmann Galler, Kapitalmarktstratege bei J.P. Morgan Asset Management, anlässlich der Vorstellung des Guide to the Markets für das vierte Quartal 2025. Zwar seien die fundamentalen Aussichten nach wie vor solide, doch die Bewertungen hätten inzwischen ein recht hohes Niveau erreicht. „Deshalb gilt heute mehr denn je: Diversifizierung ist das Gebot der Stunde“, betont Galler. Anleger sollten auf ein angemessenes Verhältnis von Qualität und Bewertung setzen – die sich inzwischen verstärkt in Europa oder in den defensiven Branchen findet. Emerging Markets sind bei Aktien und Anleihen als Beimischung attraktiv. Generell seien reale Vermögenswerte ein gutes Mittel, um Inflationsrisiken zu dämpfen.

Positive Impulse von Fiskal- und Geldpolitik

Nach Ansicht des Kapitalmarktexperten profitieren die Märkte derzeit von einem günstigen „Policy-Mix“: „Wir sehen fiskalische Unterstützung in vielen Regionen, etwa durch die gelockerte Schuldenbremse in Deutschland, neue Konjunkturprogramme in den USA oder auch durch die neue Vorsitzende in Japans Regierungspartei, die auf expansivere Maßnahmen setzt.“ Gleichzeitig haben viele Zentralbanken bereits Zinsen gesenkt, und auch die Fed ist – nach einer längeren Phase des Abwartens – zur Lockerungspolitik übergegangen. „Diese Kombination aus aktiver Fiskalpolitik und geldpolitischer Unterstützung hat den Märkten in den letzten Monaten sehr gut gefallen“, erklärt Galler.

Inflation bleibt ein schwelendes Thema

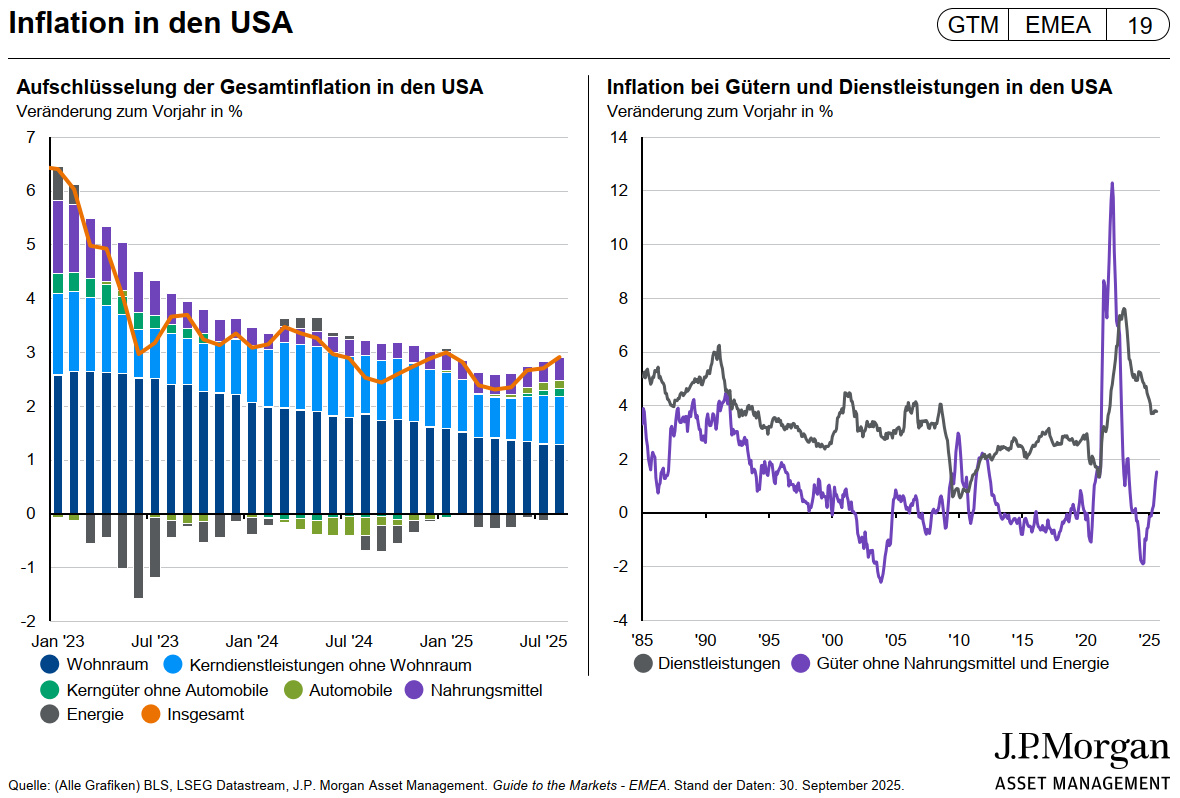

Von einer Rezession ist die US-Wirtschaft laut Galler weiterhin weit entfernt, hingegen bleibt die Gefahr einer wieder steigenden Inflation bestehen. „Die US-Inflation hat sich zwischen 2,5 und drei Prozent eingependelt, doch könnte die Inflation vor allem bei Gütern künftig steigen“, sagt der Kapitalmarktstratege. Neben höheren Zöllen auf US-Importe spiele dabei auch der schwächere US-Dollar eine Rolle, der Importpreise verteuere.

„Der US-Wirtschaft ist inflationsgefährdet“, erklärt Galler. Mit den Zollanhebungen – rund 18 Prozent aller US-Importe sind betroffen – werde der Preisdruck tendenziell zunehmen. „Wenn Unternehmen die Zölle zu 100 Prozent an die Verbraucher weitergeben, könnte dies die Inflation schätzungsweise um bis zu 1,4 Prozentpunkte erhöhen, bei einer Weitergabe von nur 50 Prozent wären es immer noch 0,7 Prozentpunkte“, erläutert Galler.

Allerdings sei bislang offen, wie stark dieser Effekt tatsächlich ausfällt. Viele Unternehmen versuchen nach Einschätzung von Ökonom Galler derzeit, Preissteigerungen zu vermeiden, um ihre Marktanteile zu halten. Apple oder Constellation Brands beispielsweise haben trotz höherer Kosten durch Zölle weitgehend auf Preiserhöhungen verzichtet. Dennoch rechnet Galler mit einem zeitverzögerten Anstieg der Inflation, sobald mehr Firmen beginnen, ihre höheren Kosten weiterzugeben.

Hinzu komme der schwächere US-Dollar, der Importgüter verteuere und so den Preisdruck zusätzlich verstärke. „Das Inflationsrisiko bleibt real, auch für 2026“, sagt Galler. Dazu trage auch das weiterhin hohe Lohnwachstum in den USA bei. „Vier Prozent Lohnwachstum passt auf Dauer nicht zu einem Inflationsziel von durchschnittlich zwei Prozent“, so Galler.

Europa mit fiskalischem Rückenwind – der Süden holt auf

In Europa sieht Galler eine interessante Entwicklung: „Die Lockerung der Schuldenbremse in Deutschland und der noch nicht vollständig ausgeschöpfte Wiederaufbaufonds der EU sorgen für anhaltenden Rückenwind.“ Besonders in Südeuropa habe sich die Stimmung deutlich verbessert, während Deutschland und Frankreich hinterherhinken. „Die Reformen der letzten Dekade beginnen Früchte zu tragen. Länder wie Spanien, Portugal oder Griechenland werden dafür belohnt, dass sie in den vergangenen Jahren große Anstrengungen unternommen haben“, erläutert Galler, und fügt an: „Wer hätte vor zehn Jahren gedacht, dass 10-jährige griechische, spanische oder portugiesische unterhalb französischer Staatsanleihen rentieren?“

Die geringeren Risikoaufschläge gegenüber Bundesanleihen zeigen, dass Investoren das Vertrauen in die Peripherieländer zurückgewinnen und auf der anderen Seite die Skepsis hinsichtlich der Bonität der Wirtschaftskraft in Kerneuropa wächst. „Das alte Konzept von Kern- und Peripherieeuropa verliert zunehmend an Bedeutung“, so Galler weiter.

Reale Werte und Emerging Markets können stabilisieren

Mit Blick auf die Asset-Allokation empfiehlt Tilmann Galler, Portfolios breiter aufzustellen. „Wenn die Wirtschafts- und Fiskalpolitik dauerhaft inflationärer wird, sollte man das Portfolio wappnen.“ Neben Gold böten auch reale Vermögenswerte wie Immobilien, Infrastruktur und Transport attraktive Inflationsschutzqualitäten. „Diese Anlageklassen haben eine geringe Korrelation zu Aktien und Anleihen und können Stabilität bringen.“

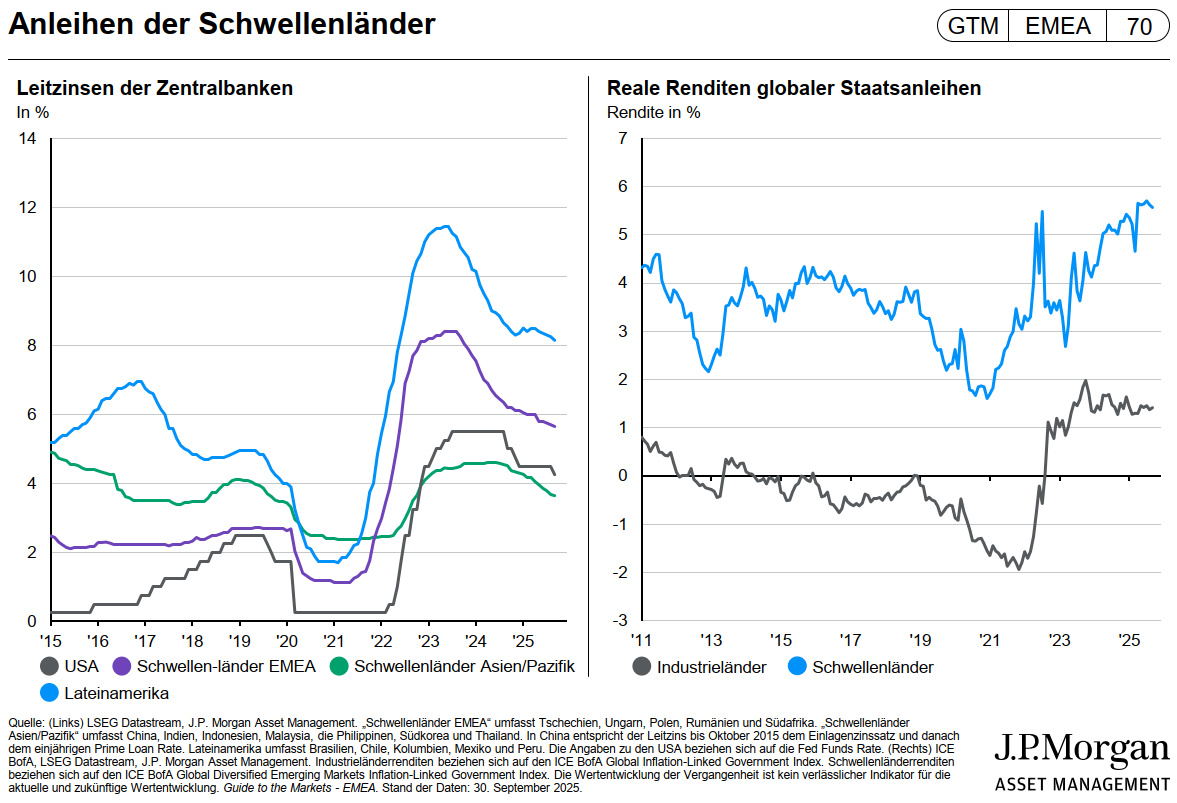

Auch die Emerging Markets seien interessant: „Die Realrenditevorsprünge gegenüber den Industrieländern sind noch einmal größer geworden. Sollte die Fed die Zinsen weiter senken und der Dollar noch schwächer werden, eröffnen sich dort neue Chancen“, erklärt Galler.

Anleihen: Fundamentaler Wandel bei Staatsfinanzen

Die Anleihenmärkte kündeten nach Ansicht von Tilmann Galler stets sehr schnell davon, wenn sich eine Lage verändere: „An den Renditen zehnjähriger Staatsanleihen sieht man sehr gut, dass sich die Welt verändert“, sagt Galler. Trotz schwächerer Wachstumsraten blieben etwa Renditen deutscher Bundesanleihen mit 2,7 Prozent relativ hoch. Eigentlich müssten die Renditen aus Sicht von Ökonom Galler jedoch sehr viel niedriger sein, gerade weil die Inflation zuletzt deutlich zurückgegangen sei. „Investoren realisieren jedoch, dass einige Länder fiskalisch weniger diszipliniert agieren, was langfristig höhere Risikoprämien erfordert.“ Dazu zähle auch Deutschland mit der Lockerung der Schuldenbremse.

Besonders interessant sei der Blick nach Japan: „Die neue designierte Regierungschefin will an einer expansiven Fiskalpolitik festhalten. Gleichzeitig steigen die Renditen, weil sich das Umfeld von Deflation zu Inflation wandelt.“ Auch demografische Faktoren und Arbeitsmarktenge wirkten zunehmend inflationär.

Aktien: Vorsicht bei Bewertungen – Chancen in Japan und Europa sowie bei Small Caps

Die beeindruckenden Gewinnsteigerungen im Tech-Sektor hätten die Märkte beflügelt, doch Galler mahnt zur Vorsicht: „Natürlich erleben wir eine technologische Revolution, aber die Bewertungen sind sehr hoch. Wenn die Technologiebranche die Erwartungen nicht erfüllt, hätte das erhebliche Folgen.“ Eine entscheidende Frage sei, ob die Endnachfrage auch derart groß sein werde, wie man jetzt in KI-Kapazitäten investiere. Die Entwicklung der Marge der KI-Hyperskalierer wird ein wichtiger Gradmesser über die Fortdauer des KI-Booms an der Börse sein.

Für Anlegerinnen und Anleger könne sich daher ein Blick über die USA hinaus lohnen: „Japan hat in diesem Jahr mit die stärksten Gewinnsteigerungen verzeichnet, und auch in Europa sehen wir positives Überraschungspotenzial.“ Zudem könnten Small Caps von sinkenden Zinsen und einem freundlicheren Wachstumsumfeld profitieren.

Währungsausblick: US-Dollar verliert an Strahlkraft

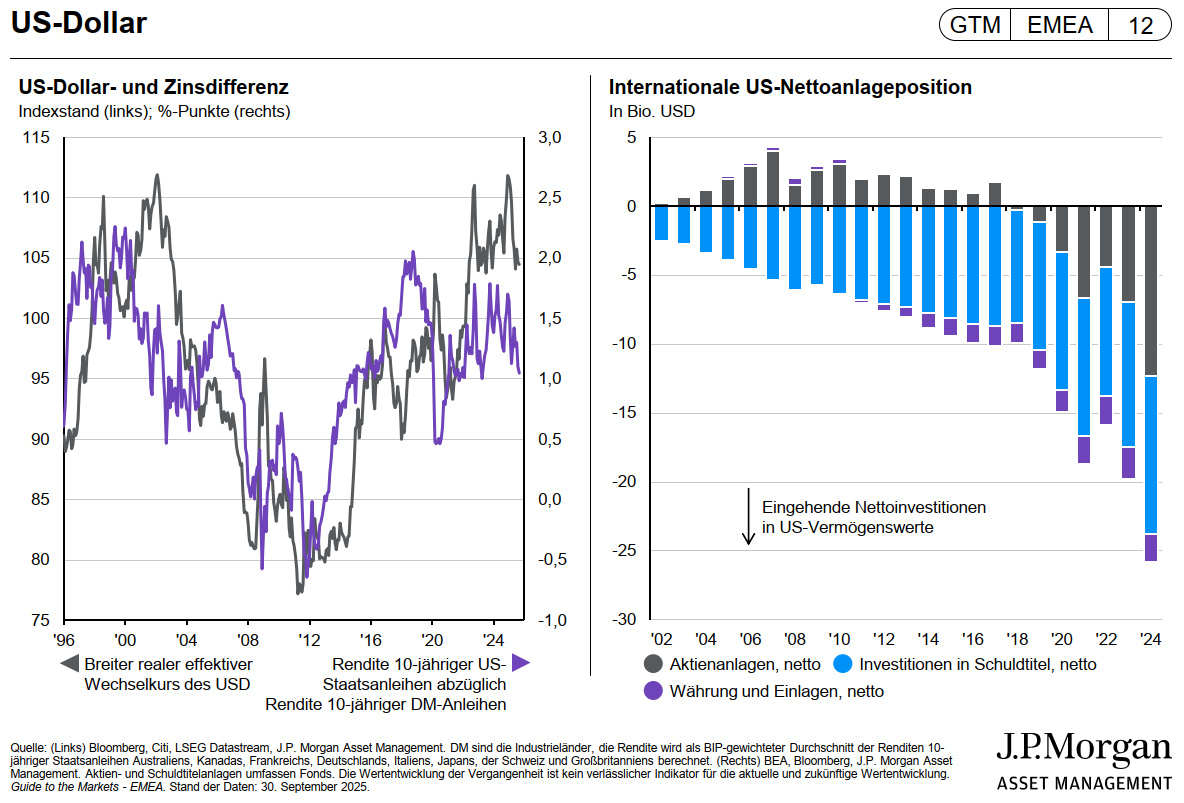

Langfristig rechnet Galler mit einem schwächeren US-Dollar: „Das Zinsdifferential nimmt ab, die Wachstumsaussichten sind anderswo attraktiver. Wir sehen den fairen Wert des US-Dollars gegenüber dem Euro bei 1,25 .“ Für internationale Portfolios könne ein Teil-Hedging sinnvoll sein.

Die Aufzeichnung der Webkonferenz zum Guide to the Markets für das 4. Quartal ist hier zu finden.