Nach einem für viele Märkte schwierigen ersten Halbjahr 2022 bleibt laut den Experten von J.P. Morgan Asset Management auch die zweite Jahreshälfte herausfordernd. Drängendste Frage ist aktuell, wie es mit der Inflation weitergeht und ob diese zu einer Rezession führt. Angesichts des Wechselspiels zwischen Inflations- und Rezessionsgefahr stehen die Zentralbanken und wie sie auf diese Situation reagieren besonders im Fokus. Während in den USA der enge Arbeitsmarkt die Inflation weiter befeuert, stechen in Europa derzeit vor allem die Risiken bei der Energieversorgung hervor. Vor diesem Hintergrund fragen sich Anlegerinnen und Anleger, inwiefern ein Rezessionsrisiko an den Kapitalmärkten bereits eingepreist ist und wie man sich am besten positionieren sollte.

Tilmann Galler, Kapitalmarktstratege bei J.P. Morgan Asset Management, spricht bei der Vorstellung des „Guide to the Markets“ für das 3. Quartal 2022 davon, dass zur Einordnung der aktuellen Ereignisse zunächst eine „Vergangenheitsbewältigung“ sinnvoll sei: „Das erste Halbjahr war insofern besonders, als dass fast alle großen Anlageklassen – bis auf Rohstoffe und Hedgefonds – eine negative Entwicklung zu verschmerzen hatten. Der starke US-Dollar hat diese für global investierte Euro-Anleger zwar noch etwas abgemildert, aber die hohe Inflation hat die klassische Korrelation zwischen Aktien und Renten außer Kraft gesetzt. Wenn diese Diversifikationseffekte nachlassen und die Volatilität steigt, müssen Portfolios noch breiter diversifiziert werden, um das Risiko zu verringern“, führt der Ökonom aus.

Verschiedene Komponenten der Inflation auf den beiden Seiten des Atlantiks

Ein Treiber der Inflation sind die anhaltenden Versorgungs- und Lieferengpässe, wobei es laut Galler zwischen Rohstoffen wie Öl und Gas und den Gütermärkten zu unterscheiden gilt. Auch die Engpässe auf dem Arbeitsmarkt sind nicht zu vernachlässigen. „Nach Jahrzenten des Überflusses sind wir in einer Zeit des Mangels angekommen“, stellt Tilmann Galler fest. Aktuell gibt es in den USA für jeden Arbeitssuchenden zwei offene Stellen, was das Lohnwachstum ebenso wie die gesamtwirtschaftliche Nachfrage antreibt. Der Experte betont jedoch, dass dies eine Momentaufnahme sei – im Laufe des Jahres sollte sich die Inflation in den USA, die zuletzt auf über 9 Prozent geklettert ist, wieder abschwächen.

Auch tragen auf beiden Seiten des Atlantiks unterschiedliche Komponenten zu der Inflation bei. Energiekosten etwa treiben die Inflation in den USA nicht so stark in die Höhe wie in Europa. In anderen Bereichen, wie etwa im Automobilsektor, lösen sich die Engpässe nach und nach auf. Zukünftig dürfte sich auch nach der Urlaubszeit die aufgestaute Nachfrage in vielen Dienstleistungen verringern. „So langsam scheint der Peak überschritten zu sein, denn die Verbraucher werden ihre Konsumgewohnheiten dem veränderten Preisumfeld anpassen“, betont Galler.

Ein wichtiger Aspekt ist, wie es den Konsumenten geht. Neben den inflationären Verteuerungen bei Nahrungsmitteln oder an der Tanksäule ziehen in den USA laut Galler auch dunkle Wolken am Immobilienmarkt auf. So verdoppelten sich die US-Hypothekenzinsen zuletzt auf mehr als 6 Prozent, was die Kostenbelastung für Immobilienkäufe oder Kreditrefinanzierungen steigert. Dies dämpft den Immobilienmarkt und den Bausektor, wo zwar aktuell noch der Auftragsstau abgebaut wird, aber es mittel- bis langfristig zu einem Rückgang kommen wird. Sorgen, dass es zu einem Immobiliencrash wie bei der Finanzkrise kommt, sind laut Galler jedoch unbegründet, da die Finanzierungen viel langfristiger und solider als damals sind und es den Haushalten weiterhin sehr gut geht.

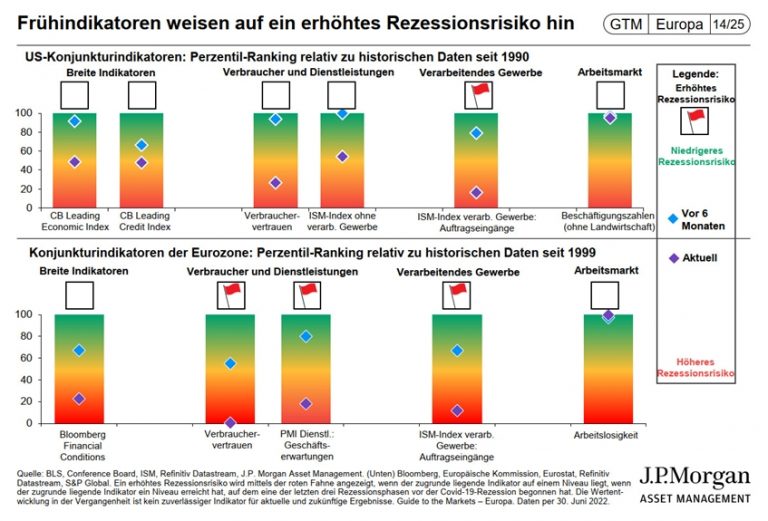

Rezessionsrisiken steigen

Nichtsdestotrotz haben sich die Rezessionsrisiken in den letzten 6 Monaten deutlich erhöht. „Viele Frühindikatoren waren zum Jahresbeginn noch im grünen Bereich und sind nun in Bereiche abgerutscht, die historisch auf ein erhöhtes Rezessionsrisiko hingewiesen haben“, führt Galler aus. Während in den USA allerdings vor allem das verarbeitende Gewerbe auf ein kritisches Niveau abgerutscht ist, sind in Europa zusätzlich das Verbrauchervertrauen und der Einkaufsmanagerindex für Dienstleistungen „tiefrot“. Der Arbeitsmarkt zeigt sich dagegen weiterhin sehr robust, was den Konsum weiter stützen sollte.

„Die Kombination aus Inflation, Straffung durch die Fed und höheren Hypothekenzinsen stellt sicherlich einen Gegenwind für die US-Wirtschaft dar. Es ist in den USA in diesem Jahr aber eher eine technische Rezession zu erwarten, statt eines tieferen Abschwungs – zumindest solange die Beschäftigungslage weiterhin so gut ist“, so Galler. Er erwartet, dass die Kerninflation nun ihren Höhepunkt erreicht hat und die Zentralbanken aufgrund der sich abschwächenden Inflationsdynamik wieder etwas zurückhaltender agieren. „Sicherlich werden die US-Zinsen in diesem Quartal kräftig steigen, aber die Geschwindigkeit der Zinserhöhungen wird sich anpassen, sobald die Wirtschaft reagiert und sich Inflation und Wachstum abschwächt“, ist der Stratege sicher. In Europa, wo der Krieg in der Ukraine und die Risiken der Energieversorgung die Rezessionsrisiken noch stärker erhöhen, sollten die Anleger nicht zu große Zinsschritte erwarten.

Energierisiken in Europa beobachten

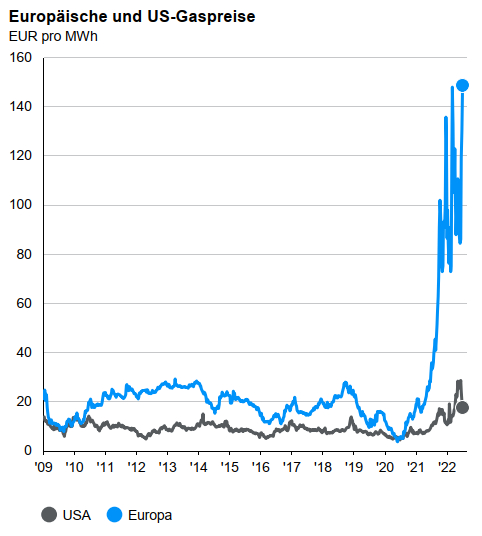

Die Gasversorgung aus Russland ist bereits seit Herbst 2021 rückläufig, wie die Erdgasimporte zeigen. Entsprechend sind die Preise bereits seit dieser Zeit massiv angestiegen, was die Rezessionsgefahr gerade in Europa steigen lässt und sich immer mehr zu einem Standortnachteil für energieintensive Branchen entwickelt. Aktuell ist die Situation um die Auffüllung der Gasspeicher besonders kritisch. Die starke Saisonalität der Gasnachfrage, die ab Oktober wieder stärker ansteigt, benötigt hohe Reserven, um im Winter die hohe Nachfrage insbesondere der privaten Haushalte zu bedienen. Wenn man den historischen monatlichen Bedarf zugrunde legt, wird deutlich, dass bei einem kompletten Verzicht auf russisches Gas die Einspeicherung zu früh enden wird, weshalb das Risiko besteht, dass im ersten Quartal des nächsten Jahres eine Gasknappheit herrscht mit der Notwendigkeit von Rationierungen. Andererseits gibt es viele Parameter, die den tatsächlichen Gasverbrauch beeinflussen, etwa wie warm der kommende Winter sein wird oder wie erfolgreich die Einsparungsmaßnahmen für den Gasverbrauch sein werden. Wenn es zu Rationierungen kommt, wird wiederum zu klären sein, ob Haushalte oder die Industrie den Vorrang erhalten. Laut Tilmann Galler sind dabei auch Zweitrundeneffekte zu bedenken, dass beispielsweise die chemische Industrie viele Vorprodukte für andere Industrien erstellt, was zu weiteren Engpässen führen könnte.

Asien als Diversifikator nutzen

Für China lässt sich vorsichtig optimistisch auf die Wirtschafts- und Marktaussichten im zweiten Halbjahr 2022 blicken. Die Pandemie hat die Wirtschaft in den letzten Wochen hart getroffen, insbesondere im Konsum und auf dem Arbeitsmarkt. Dies veranlasst die Regierung, die fiskalischen Anreize zur Wiederbelebung des Wirtschaftswachstums zu verstärken. Auch die Zentralbankpolitik sollte das Wachstum stärker unterstützen.

So führte Tai Hui, Kapitalmarktstratege bei J.P. Morgan Asset Management in Hong Kong in der Webkonferenz aus, dass die Einschränkungen in vielen anderen Städte und Regionen nicht ganz so drastisch umgesetzt wurden wie in Shanghai. „Die regionalen Regierungen haben aus den negativen Folgen der Lockdowns gelernt und reagieren nun vielerorts flexibler und pragmatischer.“

Chinesische Aktien sind laut dem Strategen immer noch günstig bewertet, was sich insbesondere am Kurs-Buch-Wert zeige. Die chinesischen On- und Offshore-Märkte werden weiterhin mit einem Abschlag zum langfristigen Durchschnitt gehandelt. Vor dem Hintergrund höherer Energiepreise ist das Gewinnwachstum aktuell eher niedriger, vor allem im Materialsektor. Aber sowohl KGVs als auch KBV sind laut Tai Hui im historischen Durchschnitt niedrig, was eine gute Einstiegsgelegenheit anzeigt.

Insgesamt hängt die ASEAN-Region rund 6 Monate hinter der Entwicklung in den USA oder Europa her. „Aktuell öffnen immer mehr Märkte wieder, was die Wirtschaft beflügeln und das Momentum der Unternehmensgewinne antreiben wird. Einen besonderen Fokus sollte man dabei auf die Unternehmen legen, die weniger exportorientiert, sondern in der Region Asien aktiv sind. Denn wenn die USA und Europa in die Rezession gehen, sind die Unternehmen, die sich auf Inlandsnachfrage konzentrieren, im Vorteil. Dies schafft gute Möglichkeiten für eine Diversifizierung“, so Tai Huis Einschätzung. Aktuell sieht er derzeit ein geringes Rezessionsrisiko in Asien, denn viele der langfristigen Megatrends wie die Entwicklung einer konsumfreudigen Mittelschicht, sind weiterhin intakt. Diese Mittelschicht entwickelt sich in der ganzen Region, besonders stark in China und Indien, und fragt höherwertige Konsumgüter aber auch Reisen oder Versicherungs- und Investmentprodukte nach. Und auch der Bedarf an nachhaltigen Produkten wächst laut Tai Hui stetig.

So bewertet der Stratege auch die vorhandenen geopolitischen Risiken moderat. „Die chinesische Regierung weiß, dass durch die engen Exportverknüpfungen mit dem Rest der Welt jegliche Konfrontation den Lebensstandard der Bevölkerung sehr stark einschränken würde. Es ist ein großer Unterschied zu Russland, dass solch eine Situation vermieden werden soll“, erläutert Tai Hui. Man sollte also für die geopolitischen Risiken einen gewissen Risikoaufschlag berücksichtigen, was die immensen langfristigen Wachstums-Chancen für China-Investments aber nicht schmälert.

Neutrale Positionierung weiterhin sinnvoll

Abschließend hat Tilmann Galler einen Blick auf die Anlagechancen geworfen, die sich im aktuellen Umfeld bieten. „Die Aktienkursrückgänge haben ein Ausmaß angenommen, das durchaus mit einem Rezessionsumfeld assoziiert werden kann. Allerdings sind bisher relativ wenige Abwärtsrevisionen bei den Gewinnerwartungen zu sehen. Wir erwarten im Fall einer tieferen Rezession deutlich stärkere Gewinnrückgänge, wie sie aktuell erwartet werden. Vor diesem Hintergrund haben die jüngsten Kursverluste die Überbewertung an den Aktienmärkten beseitigt, aber eine Rezession ist noch nicht eingepreist. Doch für Investoren wurde langfristige Werthaltigkeit geschaffen“, erläutert Galler.

Zur Absicherung gegen die erwartete Volatilität wurde die Duration bei Anleihen aus einer untergewichteten in eine neutrale Position umgeschichtet. Die Präferenz liegt bei qualitativ hochwertigen Anleihen, auch im Unternehmensanleihensektor. Im Segment der Hochzinsanleihen reflektieren die Spreadausweitungen noch kein Rezessionsniveau. „Wir sehen den Sektor zwar fundamental gut aufgestellt, denn die Unternehmen haben die Niedrigzinsphase genutzt, um sich langfristig durchzufinanzieren“, weiß der Experte. Aber im Fall einer Rezession wird das eine oder andere Unternehmen aufgrund der wegbrechenden Gewinne Probleme haben, die Coupons zu bedienen. Auf der Aktienseite präferiert er weiterhin Substanzwerte, ebenso wie Dividendentitel. Die bevorzugten Regionen sind die USA, Großbritannien und asiatische Aktien. „Es ist weiterhin sinnvoll, im Markt zu sein – mit einer neutralen Gewichtung. Solange die Rezessionsrisiken größer werden ist es jedoch noch zu früh, Aktien überzugewichten“, so das Fazit von Tilmann Galler.