Seit Jahresbeginn stehen die Aktien rund um Künstliche Intelligenz bei vielen Anlegerinnen und Anlegern wieder im Mittelpunkt. Im Fokus der Anleger standen Hardware- und Halbleiterwerte, getrieben von wachsender Nachfrage nach Rechenleistung, massiven Investitionen und überzeugenden Gewinnen der Schlüsselspieler. Und auch bei der nun startenden Fußball-Weltmeisterschaft blicken viele gespannt auf die Favoriten. Doch auf dem Rasen gilt ebenso wie an der Börse: „Eine starke Vorrunde reicht nicht für den Titel. Entscheidend ist, ob die Favoriten ihre Leistung unter Druck bestätigen können“, erklärt Tilmann Galler, Kapitalmarktstratege bei J.P. Morgan Asset Management. „Gerade bei KI-Aktien ist es wichtig, die Risiken im Blick zu behalten und das Portfolio breit aufzustellen. Denn Konzentrationsrisiken können schnell zum Eigentor werden.“

KI-Investitionen steigen schneller als KI-Umsätze

Aus Sicht von Tilmann Galler dürften Investitionen vieler Unternehmen 2026 und 2027 schneller steigen als direkt zurechenbare KI-Umsätze. „Eine solche Entwicklung belastet den freien Cashflow. Den zeitgleich bewertet der Aktienmarkt viele KI-Gewinner bereits so, als würden die hohen Wachstumsraten über Jahre anhalten“, betont der Ökonom. Die entscheidende Frage sei daher, ob Cloud-Dienste, Unternehmenssoftware, KI-Abonnements und neue Anwendungen genug zusätzliche Erlöse bringen können, um die hohen Investitionen zu rechtfertigen. „Wenn Umsätze steigen, Kosten pro Recheneinheit sinken und der Cashflow wächst, bleibt das Investitionsargument stark. Wenn die Monetarisierung langsamer verläuft, könnten Unternehmen ihre Investitionen kürzen. Das hätte Folgen für die gesamte KI-Wertschöpfungskette“, führt der Kapitalmarktexperte aus.

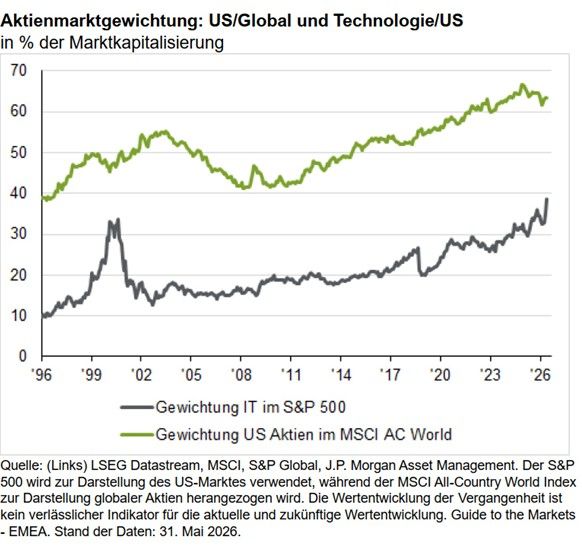

Das Konzentrationsrisiko nimmt für Investoren zu: Im S&P 500 hat Technologie bereits ein Indexgewicht von 39 Prozent, was höher ist als der Höchstwert des Internetbooms im Jahr 2000. Zudem sind für einen großen Teil der Wertentwicklung nur wenige Mega-Caps verantwortlich. Auch globale Aktienindizes werden stark von US-Aktien geprägt. „Das hilft in Aufwärtsphasen, erhöht aber die Verletzlichkeit, wenn die Marktführer enttäuschen“, erklärt Galler.

Diversifikation nach Geschäftsmodellen, Branchen und Regionen wichtig

Wer in KI investieren möchte, kommt an den US-Hyperskalierern und führenden Chipanbietern bislang kaum vorbei. Allerdings ist dieser Bereich des Marktes nach Einschätzung von Tilmann Galler bereits sehr beliebt und teilweise hoch bewertet. Anleger sollten deshalb auch die breitere Wertschöpfungskette betrachten. „Wie im Fußball gewinnt selten ein einzelner Star das Turnier allein. Auch Mittelfeld, Defensive und Teamgeist entscheiden. Übertragen auf KI heißt das: Neben Modellen und Chips zählen Rechenzentrumsflächen, Stromnetze, Energieerzeugung, Kühlung, elektrische Komponenten, Bau- und Ingenieurleistungen sowie Ausrüstung“, sagt Galler.

Entscheidend sei, wo sich tatsächlich Umsätze, Produktivitätsgewinne und Cashflow-Verbesserungen zeigten. Eine breitere Aufstellung am Aktienmarkt könne deshalb Konzentrationsrisiken reduzieren. Wichtig sei Diversifikation nach Geschäftsmodellen, Branchen, und Regionen. Asien beispielsweise sei kein einheitlicher KI-Markt. „Taiwan und Südkorea sind eng mit modernen Halbleitern und Speichertechnologien verbunden. Japan ist stark bei Ausrüstung, Materialien und Robotik. China entwickelt ein inländisch geprägtes KI-Ökosystem mit eigenen Chancen und politischen Risiken. Für Investoren ermöglicht deshalb eine Ausweitung der Technologieinvestitionen über die USA hinaus einen breiteren Zugang zu diesem Wachstumstreiber“, stellt Tilmann Galler fest.

Anleihen hoher Qualität gut für Defensive

Nach der starken Kursentwicklung reicht nach Meinung von Tilmann Galler Begeisterung allein nicht mehr aus. Das Kurs-Gewinn-Verhältnis des globalen Technologiesektors liege inzwischen bei über 40. „Investoren sollten prüfen, wo Erwartungen, Bewertungen und Gewinne zusammenpassen, und wie stark ihr Portfolio von wenigen Technologiewerten abhängt. Der Boom ist real, aber wie bei einer Weltmeisterschaft ist neben der Offensive eine stabile Defensive unerlässlich. Oft entscheidet sich erst in den K.-o.-Runden, wer den Erwartungen und dem Druck standhält“, erklärt Galler. Anleihen hoher Qualität könnten aus seiner Sicht eine wichtige Rolle im Portfolio spielen. Denn sollte der KI-Investmentboom ein überraschend jähes Ende finden, würde das für die Weltwirtschaft die Rezessionsrisiken erhöhen. Für Aktienmärkte wäre das kritisch. Langlaufende Qualitätsanleihen könnten in diesem Fall ein wichtiger Puffer für das Gesamtportfolio sein.