Am 8. Februar finden in Japan kurzfristig anberaumte Neuwahlen statt. Japans Premierministerin Sanae Takaichi spekuliert darauf, mit dem Versprechen von großen Konjunkturpaketen eine komfortablere Mehrheit im Abgeordnetenhaus des Parlaments zu erringen, um weitere Reformpläne durchzusetzen. Derweil spielt sich bereits seit mehr als zwölf Monaten an den japanischen Staatsanleihenmärkten „ein bemerkenswertes Drama“ ab, wie Tilmann Galler, Kapitalmarktstratege bei J.P. Morgan Asset Management, die Situation beschreibt.

Seit Takaichis Amtsantritt als Premierministerin am 21. Oktober 2025 und der Ankündigung der Neuwahlen Mitte Januar haben die Ängste nochmals zugenommen. „Sollten die Politikvorhaben nach der Wahl am 8. Februar umgesetzt werden, könnte der japanischen Premierministerin ein ähnliches Schicksal drohen wie der britischen Premierministerin Liz Truss, deren expansive Haushaltspläne durch eine Verkaufspanik bei britischen Staatsanleihen gestoppt wurde“, erklärt Ökonom Galler. Investoren könnten sich aus seiner Sicht gegen diese Politik mit einem stärkeren Gewicht von realen Vermögenswerten wappnen.

Sorgen um japanische Finanzen und Inflation

Die Renditen zehnjähriger Staatsanleihen Japans haben sich innerhalb von 13 Monaten auf 2,2 Prozent verdoppelt und die 40-jährigen Anleihen rentieren auf dem höchsten Stand seit 2007. Der Yen ist gleichzeitig über zehn Prozent gegenüber dem Euro abgestürzt und markierte im Januar mit 185 Yen/EUR ein neues Allzeittief. Die Ursache dafür liegt nach Einschätzung von Tilmann Galler in den Bedenken der Märkte hinsichtlich der japanischen Finanzen und der inzwischen hartnäckigen Inflation.

Die Politik der Premierministerin Sanae Takaichi steht für ein Ende der Haushaltskonsolidierung. Sie möchte etwa mit einer zweijährigen Senkung der Verbrauchssteuer auf Lebensmittel die Inflation bekämpfen. „Dies dürfte so wirksam sein, wie Feuer mit Benzin zu löschen. Mittelfristig wird so die Inflation durch höhere heimische Nachfrage und steigende Importgüterpreise vielmehr wieder angeheizt, was zu weiteren Zinsanstiegen an den Anleihenmärkten führen wird“, sagt Tilmann Galler. Das Risiko einer Abwärtsspirale beim Yen und japanischen Anleihen nehme deshalb zu.

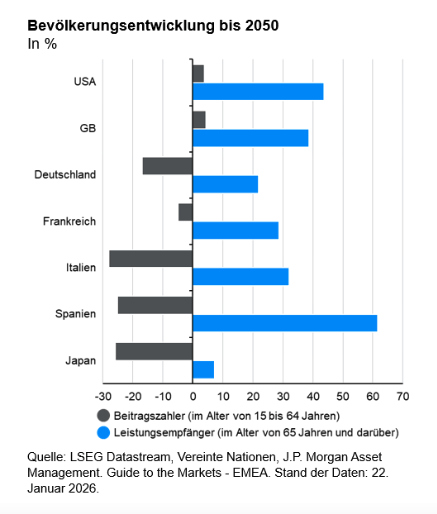

Japan als Vorreiter in vielen Bereichen

Die Entwicklung in Fernost sollte aus Sicht von Kapitalmarktexperte Galler aufmerksam verfolgt werden, da Japan in vielen Bereichen ein Vorreiter sei. „Was heute in Japan passiert, könnten wir morgen auch bei uns erleben, da es deutliche Parallelen in der wirtschaftlichen und demografischen Entwicklung gibt“, unterstreicht Galler.

Die japanische Wirtschaftspolitik der letzten 35 Jahre war geprägt von einer beispiellosen Verschuldungspolitik. Die Staatsverschuldung ist von 63 Prozent des Bruttoinlandsprodukts (BIP) im Jahre 1990 auf 203 Prozent des BIP im Jahr 2025 angestiegen. Die hohen Schulden waren in den letzten Jahrzehnten nur durch eine dauerhafte Niedrigzinspolitik und einer strengen Kontrolle der Zinsstrukturkurve tragbar. „Die chronisch tiefe Inflation nach dem Platzen der Vermögensblase rechtfertigte diese drastischen Maßnahmen für die japanische Notenbank“, sagt Galler. Letztendlich sei es genau diese Symbiose zwischen Notenbank und Regierung gewesen, die es Japan erst ermöglichte, diese gewaltige Verschuldung anzuhäufen.

Diese Entwicklung sei seit vielen Jahren auch in den USA und Europa zu sehen. „Immer mehr Regierungen lassen sämtliche Hemmungen vor zusätzlicher Verschuldung fallen – mit der klaren Erwartungshaltung, dass im Notfall die Notenbanken mit tiefen Zinsen und finanzieller Repression zur Hilfe eilen“, erklärt Galler. Als jüngstes Beispiel sieht Galler die Steuersenkungen des US-Präsidenten und den Druck auf die Federal Reserve, die Zinsen zu senken, obwohl die US-Inflation immer noch über dem Zentralbankziel liegt. Der Pfad der US-Staatschulden von 55 Prozent auf 121 Prozent in 25 Jahren erinnere deshalb sehr stark an die Entwicklung Japans.

Japan ist auch Vorreiter in der demografischen Entwicklung. Die Alterung der Gesellschaft und die steigenden Anforderungen an die Sozialsysteme trugen zur Verschuldungspolitik der letzten Jahre bei. „Die demografische Situation wird sich in den nächsten 25 Jahren in den USA und insbesondere in Europa dramatisch verschlechtern. Mehr Schulden scheinen deshalb in den USA das Mittel der Politik zur Bekämpfung der wachsenden Ungleichheit zu sein. Und in Europa scheinen sie unvermeidlich, um den kaum mehr zu finanzierenden Wohlfahrtsstaat am Leben zu halten“, analysiert Tilmann Galler.

Rekordverschuldung muss nicht zur Schuldenkrise führen

Das Beispiel Japans zeigt aus Sicht des Ökonomen aber auch, dass Rekordverschuldung nicht unmittelbar zu einer Schuldenkrise führen müsse, wenn ein Großteil der Schulden (90 Prozent) im Inland gehalten werde. „Die Marktreaktionen in Japan Ende Januar zeigen aber klar auf, wohin dauerhafte Verschuldungspolitik führt – zu Geldentwertung“, sagt Galler.

Reale Vermögenswerte seien eine gute Möglichkeit, um sich dagegen zu wappnen. In den letzten fünf Jahren verloren japanische Anleihen 14 Prozent und der Yen 30 Prozent seines handelsgewichteten Außenwertes. Heimische Aktien hingegen konnten ihren Wert verdoppeln.

Die deutsche Presse-Website finden Sie hier