Haben Dividendentitel ihre Defensivkraft verloren? Zahlt die „Old Economy“ tatsächlich die höchsten Dividenden? Und sind die höheren Anleihenrenditen nun attraktiver als Dividendeninvestments? Rund um das Thema Dividenden ranken sich derzeit verschiedene Mythen, die Anlegerinnen und Anleger von einem Investment abhalten könnten. J.P. Morgan Asset Management hat fünf Mythen über Dividenden näher betrachtet – und kann diese entweder ganz oder in Teilen widerlegen.

Ein verbreiteter Mythos ist etwa, dass die „Old Economy“ die „New Economy“ als Dividendenzahler deutlich abhängt. Ein Blick in die Daten zeigt: Zwar finden sich die Unternehmen mit den höchsten Dividendenrenditen typischerweise in den Sektoren der „Old Economy“, wie etwa Versorger, Immobilien, Energie oder Grundstoffe. Doch in absoluten Zahlen bieten die Sektoren der „New Economy“ – allen voran IT, aber etwa auch Gesundheitswesen und Basiskonsumgüter – insgesamt heute fast genauso große Dividendenchancen. „Dividendeninvestments sind und bleiben ein wichtiger Bestandteil für Anlegerportfolios. Daran ändern auch die neuen Vorzeichen nach der Zinswende nichts“, erklärt Sam Witherow, Portfolio-Manager des JPMorgan Investment Funds – Global Dividend Fund.

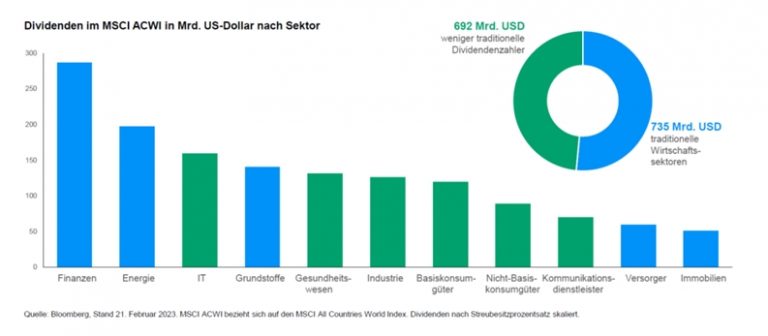

„Old Economy“ und „New Economy“ sind bei Dividendenzahlungen fast gleichauf So sieht der Dividendenexperte den Mythos widerlegt, dass Dividendeninvestments auf zyklische Marktsegmente der „Wirtschaft von gestern“ mit geringem Wachstumspotenzial fokussieren. Mit in Summe 692 Milliarden US-Dollar von „weniger traditionellen“ Wirtschaftssektoren ist die „New Economy“ den traditionelleren Wirtschaftssektoren mit 735 Milliarden US-Dollar Dividendenzahlungen eng auf den Fersen. Die Tech-Branche ist inzwischen sogar der drittgrößte Dividendenzahler nach den Branchen Finanzen und Energie. Das Universum potenzieller Dividenden-Anlagemöglichkeiten ist laut Sam Witherow daher deutlich vielfältiger als gemeinhin angenommen. Auch bietet der breitere Fokus die Chance auf deutlich größeres Dividendenwachstum. „In den letzten zehn Jahren sind die durchschnittlichen Dividenden im MSCI ACWI um etwa 4,5 Prozent pro Jahr gewachsen. Im Gesundheits- und Industriesektor liegt das Dividendenwachstum aber bei mehr als 6 Prozent und in der Technologiebranche sogar bei rund 11 Prozent pro Jahr. Nimmt man diese Sektoren mit in das Portfolio auf, lassen sich sehr überzeugende Gesamtrenditen erzielen“, erklärt Sam Witherow.

Niedrige Ausschüttungsquoten bieten Puffer für Gewinnrückgänge

Nachdem in den letzten beiden Rezessionen Dividenden erheblich gefallen sind, haben sie die Dividendentitel mit nach unten gezogen. Es scheint sich der Mythos bewahrheitet zu haben, dass Dividenden ihre defensiven Eigenschaften verloren haben, Man muss bis in die frühen 2000er Jahre zurückgehen, um eine Phase zu finden, in der die Gewinne zurückgingen und die Dividenden stabil waren. Doch Fondsmanger Sam Witherow kann auch diesen Mythos widerlegen.

„Auch wenn die Sorgen wachsen, dass die Gewinnspannen ihren Höhepunkt erreicht haben könnten, liegen die Ausschüttungsquoten – also welchen Anteil der Gewinne die Unternehmen an die Aktionäre auszahlen – weiterhin nahe historischer Tiefststände. Denn in der Pandemie gab es erhebliche Dividendenkürzungen. Während diese gerade erst wieder ansteigen, sind die Gewinne explodiert. So schütten die Unternehmen derzeit einen ungewöhnlich geringen Anteil ihrer Gewinne aus und verfügen damit über einen Puffer. Sollte es also Gewinnenttäuschungen geben, ist es also nicht notwendig, die Dividenden zu kürzen“, stellt Witherow fest. Unternehmen bestätigen, dass sie sich trotz einer deutlich schwächeren Nachfrage auf einem sehr komfortablen Auszahlungsniveau befinden und auch die Konsens-Dividendenerwartungen steigen weltweit. Genau diese Ausgangslage gab es während der Rezession 2000 und 2001. „Für die nächsten fünf Jahre erwarten wir basierend auf der Analyse von 2.500 Einzeltiteln auch weiterhin ein stetiges Dividendenwachstum von rund 7 Prozent pro Jahr“, so Witherows Ausblick.

Es ist nicht die beste Strategie, die Dividendenrendite zu maximieren

Ein erheblicher Teil der Gesamterträge von Aktienrenditen der letzten 100 Jahre stammt aus der Dividendenrendite – insbesondere in schwankungsreichen Marktphasen mit hoher Inflation. Doch auch Mythos Nr. 3, wonach es hauptsächlich darauf ankommt, die Dividendenrendite zu maximieren, trifft aus Sicht von Sam Witherow in der Form nicht zu.

Aus Sicht des Portfolio-Managers ist vielmehr eine gesunde Mischung anzustreben: „Dividendenrendite und Dividendenwachstum kombiniert ermöglicht die beste risikobereinigte Rendite“, sagt Witherow. Sogenannte „Dividenden-Compounder“ würden eine robuste Dividendenrendite mit Dividendenwachstum verbinden. Ein Vergleich dieser „Kapitalvermehrer“ mit dem MSCI World Index zeigt, dass sie den Index deutlich übertreffen konnten. Die Compounder seien nicht unbedingt die Aktien mit der besten Entwicklung, sie hätten aber auch selten Rückschläge zu verschmerzen. Als Beispiel führt Witherow das Unternehmen Texas Instruments an, bei dem heute mehr als 90 Prozent der Umsätze aus globalen analogen Halbleitern stammt. Mit Margen von 70 Prozent ist weiterhin starkes Wachstum etwa bei Automobil- oder Industrieanwendungen zu erwarten. „Auch wenn die Dividendenrendite nur 3 Prozent beträgt, ist sie in den letzten zehn Jahren um 16 Prozent pro Jahr gewachsen“, führt der Fondsmanager aus, welche Qualitäten er besonders schätzt.

Dividendeninvestments bleiben vor allem langfristig weiterhin attraktiver als Anleihen

Anleihen bieten inzwischen wieder solide Erträge, aber den vierten Mythos, dass Anleihen nun attraktiver als Dividendeninvestments sind, hält Sam Witherow für nicht zutreffend. „Sicherlich sind Renditen heute nominal und real attraktiver als im gesamten letzten Jahrzehnt. Die fixen Anleihenzinsen bieten jedoch wenig Ausgleich für die steigende Inflation. Dagegen werden die von Aktien erwirtschafteten Erträge aus den nominalen Unternehmens-Cashflows gezahlt, die mit oder über das Inflationsniveau steigen können. Nach Abzug der Inflation ist das Ergebnis über fünf Jahre betrachtet für Anleihen entsprechend relativ ernüchternd“, erklärt Sam Witherow. Das reale Wachstum, das sich mit dividendenstarken Aktien erzielen lässt, sei dagegen deutlich positiver. Mit seinem Global Dividend Fund strebt er für die nächsten fünf Jahre etwa 7 Prozent Dividendenwachstum an, was auf Basis der aktuellen Dividendenrendite von 3 bis 3,5 Prozent einen realen Ertragszuwachs ermöglicht.

Aufholpotenzial für Dividendenaktien ist weiterhin nahe historischer Höchststände

Obwohl 2022 für den Dividendenstil das beste Jahr seit 2000 war, kann Fondsmanager Sam Witherow den fünften Mythos entkräften, dass die Chance, in Dividendenaktien zu investieren, bereits verstrichen ist – auch wenn diese 2023 erneut hinter dem breiten Markt zurückblieben.

„Zwar war 2022 für Dividendenaktien ein sehr starkes Jahr, doch gab es davor eine schwierige Phase mit Gegenwind im Vergleich zu den globalen Aktienmärkten. Die Situation aktuell erinnert auch bewertungsseitig an das Jahr 2000, als nach der massiven Rallye der Growth-Werte die Bewertungslücke auf ein Niveau wie zum Höhepunkt der Dotcom-Blase angestiegen ist“, erklärt Witherow. Damals folgten mehrere gute Dividendenjahre, und auch jetzt erwartet der Fondsexperte eine ähnliche Entwicklung – denn Dividendenaktien haben Aufholpotenzial, da der relative Bewertungsabschlag in der Nähe von Allzeithochs liegt. Zudem sind die Dividenden dank der niedrigen Ausschüttungsquoten gut gestützt.

Von Chancen jenseits der Mythen profitieren

So sieht Sam Witherow derzeit attraktives Wachstumspotenzial für Dividendenaktien – und als aktiver Manager kann er mit Unterstützung des globalen Aktienresearch-Teams die Titel selektieren, die die beste Kombination aus Dividendenrendite und Dividendenwachstum liefern. Dank der Mischung über drei verschiedene Dividendensektoren hinweg hat der Global Dividend Fund trotz der herausfordernden Entwicklung im Jahresverlauf am 27. Juli 2023 ein neues Allzeithoch erreicht und liegt zum 31. Juli 2023 bei einer positiven Wertentwicklung von 7,73 Prozent. Damit entwickelte sich der Global Dividend Fund im Vergleich zu seiner Peergroup sehr robust. Die Ausschüttung Anfang August betrug annualisiert 3,05 Prozent (Anteilklasse A (div) EUR – Ausschüttungen sind nicht garantiert).

Zum vollständigen Artikel: Fünf Mythen über Dividendeninvestments