– Der konjunkturelle Ausblick bleibt von Unsicherheit geprägt: Kommt die befürchtete „harte Landung“ oder fällt sie glimpflicher aus, als erwartet? Vielleicht gelingt es sogar, ein durchgängig positives Wachstum zu erzielen? Die Konjunkturdaten der ersten Monate dieses Jahres waren in Summe durchaus positiv. Europa konnte dank einer Entspannung auf den Energiemärkten die schon sicher geglaubte Rezession vermeiden und auch in den USA zeigt sich das Tempo des Wirtschaftswachstums immer noch deutlich über Trend. Auf der anderen Seite droht laut Tilmann Galler, Kapitalmarktstratege bei J.P. Morgan Asset Management, spätestens im dritten Quartal eine erhebliche Abschwächung der wirtschaftlichen Aktivität in den USA, der sich auch Europa nicht entziehen können wird. Für Anlegerinnen und Anleger bedeutet dies, die Defensivqualitäten des Portfolios zu stärken – etwa mit hochwertigen Staats- und Unternehmensanleihen sowie Aktien dividendenstarker Unternehmen.

US-Konsument: Riese auf tönernen Füßen

Für eine korrekte Evaluierung der aktuellen Rezessionsrisiken ist die Konstitution der Konsumenten eine der Schlüsselvariablen. In den USA, wo traditionell rund 70 Prozent der Wirtschaftsleistung durch Konsum erbracht werden, war dieser in den letzten Monaten erneut eine der wichtigsten Konjunkturstützen. „Trotz hoher Inflation und Kaufkraftkrise war der US-Konsum im letzten halben Jahr erstaunlich stabil. Viele Haushalte haben ihr schwindendes Realeinkommen mit Ersparnissen oder durch eine höhere Verschuldung kompensiert“, erklärt Ökonom Tilmann Galler. „Doch hier wird auch deutlich, dass der US-Konsument ein Riese auf tönernen Füßen ist, denn beide Strategien sind nicht nachhaltig“, führt Galler aus.

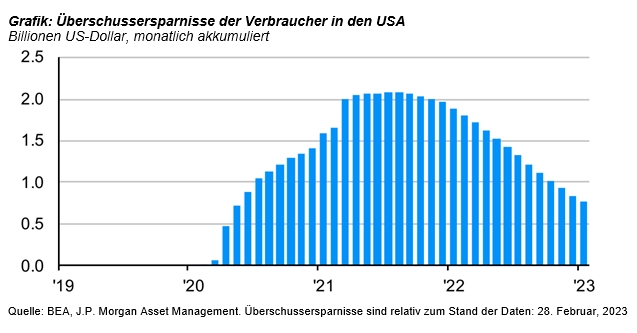

Die in der Pandemie angehäuften Überschussersparnisse von 2,1 Billionen US-Dollar beginnen seit September letzten Jahres abzuschmelzen. „Bei dem aktuellen Tempo werden die Ersparnisse im Sommer dieses Jahres aufgebraucht sein“, betont Galler. Und die Kreditkartenschulden der US-Haushalte sind im letzten Quartal nochmals kräftig um 61 Milliarden US-Dollar angestiegen. Damit liegt die Verschuldung derzeit 28 Prozent höher als noch vor zwei Jahren. „Bei der aktuellen Zinsentwicklung dürfte auch diese Strategie zur Sicherung des Lebensstandards nicht von Dauer sein“, warnt Tilmann Galler.

Hohes Zinsniveau und härtere Finanzierungsbedingungen schwächen Konjunktur

Als „Dampfwalze“ für die US-Konjunktur wird sich nach Ansicht von Marktexperte Galler das hohe Zinsniveau und die damit verbundenen härteren Finanzierungsbedingungen erweisen. Selbst wenn die US-Notenbank in absehbarer Zeit ihren Straffungszyklus bei 5 oder 5,25 Prozent beenden sollte, sorgen die Spannungen im Bankensystem für eine weitere Verschärfung der Kreditbedingungen. „Das bedeutet auch, die Geschäftsbanken führen auf diesem Weg die Inflationsbekämpfung der Notenbank fort“, sagt Galler.

Bereits 44 Prozent der US-Banken verschärften die Konditionen für Kredite. „Dieses Niveau führte in den letzten 40 Jahren üblicherweise zu einer Rezession, denn die Konsequenzen für die Wirtschaft sind absehbar“, so der Ökonom. Die Investitionstätigkeit der Unternehmen dürfte in den kommenden Monaten stark an Dynamik verlieren und der Immobilienmarkt auf eine ausgeprägte Schwächephase zusteuern. Spätestens für das dritte Quartal sollte man daher mit einer starken Abschwächung der wirtschaftlichen Aktivität in den USA rechnen. Europa werde sich dem, trotz verbesserter Energielage und Wachstumsaussichten in China, nicht entziehen können.

Gute Balance zwischen Aktien und Renten wichtig Für das Investmentportfolio zähle in der jetzigen Phase der Unsicherheit, die Defensive zu stärken. „Neben einer guten Balance zwischen Aktien und Renten gilt es, sich auch innerhalb der Anlageklassen etwas robuster zu positionieren. Bei den festverzinslichen Papieren präferieren wir qualitativ hochwertige Staats- und Unternehmensanleihen mit etwas längerer Laufzeit, die im Fall einer tieferen Rezession von den zu erwartenden Stützungsmaßnahmen der Zentralbanken profitieren“, führt Tilmann Galler aus. „Auf der Aktienseite schätzen wir derzeit besonders dividendenstarke Unternehmen als attraktiv ein, da die Ausschüttungsquoten von unter 40 Prozent im historischen Kontext immer noch niedrig sind, wodurch Dividenden und Kursentwicklung stabiler sein dürften als in den letzten beiden Abschwüngen“, sagt Galler.