Die Pandemie hat nicht nur die Art und Weise, wie Menschen leben und arbeiten, sondern auch deren Finanzen massiv beeinflusst. Aufgrund der zahlreichen Einschränkungen waren die Möglichkeiten des Ausgebens beschränkt. Gleichzeitig war auch die Unsicherheit durch die Pandemie hoch. Beides sind Gründe dafür, dass die Sparquoten vieler Haushalte anstiegen. Um zu ermitteln, ob und wie die Pandemie die Einstellung zum Sparen und Anlegen dauerhaft verändert hat, wurden für eine aktuelle Studie von J.P. Morgan Asset Management über 5.000 Frauen und Männer in zehn europäischen Ländern befragt. „Die anhaltende Unsicherheit der Pandemie hat vielen verdeutlicht, wie wichtig Entscheidungsfreiheit für das finanzielle und emotionale Wohlbefinden ist. Da mit finanzieller Unabhängigkeit außerhalb von Pandemiezeiten die berufliche und private Freiheit steigt, während aktuell wegen geringerer Ausgaben zusätzliche Beträge zur Verfügung standen, ist dieses Thema für viele in den Fokus gerückt“, stellt Matthias Schulz, Managing Director bei J.P. Morgan Asset Management in Frankfurt, die Motivation für die Studie vor.

Steigende Sparquoten

Wie die Befragung zeigt sind die Auswirkungen der Pandemie auf die persönlichen Einkommen recht verschieden: Während etwas mehr als ein Drittel der Befragten keine Beeinträchtigung des Einkommens erlebt hat, werden von rund einem weiteren Drittel Auswirkungen erwartet, die aber noch nicht eingetroffen sind. Bei wiederum knapp einem weiteren Drittel der Befragten ist das persönliche Einkommen durch die Pandemie beeinträchtigt. So verwundert es nicht, dass sowohl die befragten Frauen als auch Männer im vergangenen Jahr weniger ausgegeben haben – jeweils rund ein Drittel der Befragten hat die Ausgaben gesenkt.

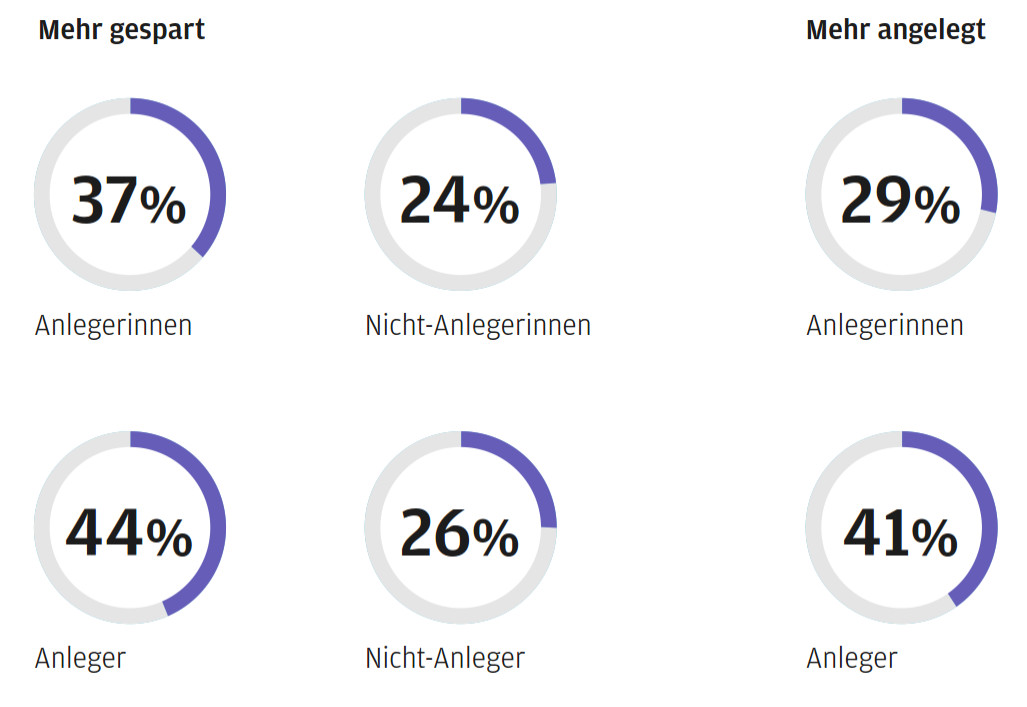

Ob es an den fehlenden Möglichkeiten des Ausgebens lag oder an bewussten Einsparungen – auf jeden Fall haben die befragten Frauen und Männer in der Pandemie ihre Ersparnisse gesteigert. Während bei den Frauen rund jede dritte Befragte ihre Ersparnisse aufgestockt hat, waren es bei den Männern vier von zehn. Ihre Ersparnisse reduziert haben dagegen nur 17 Prozent der Frauen und 19 Prozent der Männer. Diejenigen, die bereits anlegen, haben sowohl ihre Ersparnisse als auch ihre Wertpapieranlagen gesteigert. Insgesamt wurde von beiden Geschlechtern aber mehr gespart als investiert. Dies bestätigt auch eine Untersuchung der DZ Bank, gemäß der das Geldvermögen der deutschen Privathaushalte im Jahr 2020 um 393 Milliarden Euro zugenommen haben dürfte.

Angesichts der Unsicherheit der Pandemie überrascht es nicht, dass die Bildung eines finanziellen Notfallpolsters der Hauptgrund für die höheren Sparbeträge von Frauen (45 Prozent der Befragten) und Männern (40 Prozent) war, gefolgt von der Altersvorsorge, dem Wunsch nach Kapitalwachstum allgemein, aber auch dem Sparen für Reisen.

Anlegen lohnt sich auf verschiedenen Ebenen

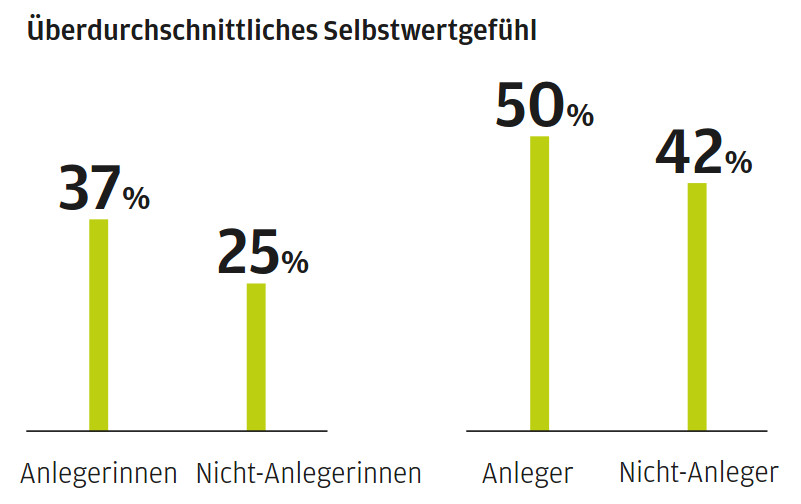

Angesichts des anhaltenden Niedrigzinsumfelds ist vielen Befragten klar, dass Wertpapieranlagen eine bessere Grundlage für einen finanziell abgesicherten Ruhestand bieten können als Sparprodukte. Aber nicht nur die Finanzierung der Altersvorsorge und der Vermögensaufbau sind gute Gründe dafür, den Weg vom Sparen zum Anlegen zu gehen. Abgesehen von rein finanziellen Anreizen zeigt die Befragung, dass Anlegerinnen und Anleger ein höheres Selbstwertgefühl haben als diejenigen Befragten, die rein auf Sparprodukte setzen. Die Geldanlage scheint also einen wichtigen Beitrag zum allgemeinen Wohlbefinden zu leisten. So erwarten etwa in Bezug auf ihr finanzielles Wohlergehen mehr Anlegerinnen und Anleger, dass es ihnen in den nächsten drei Jahren besser gehen wird. Diese Gruppe ist auch zuversichtlicher mit Blick auf ihre finanzielle Situation insgesamt. „Wenn mehr Menschen investieren, anstatt ihr Geld im Sparbereich brach liegen zu lassen, geht das neben einem langfristig besseren Anlageergebnis zudem auch mit einem überdurchschnittlichen Selbstwertgefühl und einem positiven allgemeinen Wohlbefinden einher“, führt Matthias Schulz aus.

Einstellung zum Anlegen ändern

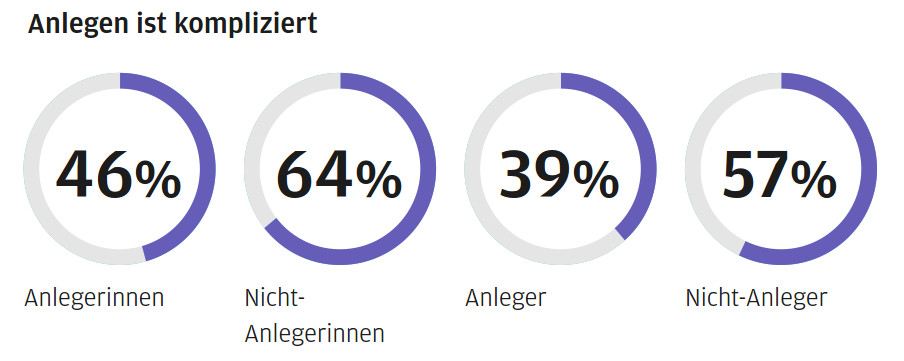

Warum gibt es dann immer noch so viele, die sich nicht an Wertpapieranlagen zur Realisierung ihrer längerfristigen Finanzziele wie etwa den Vermögensaufbau und Kapitalwachstum herantrauen? Die Befragten nennen einige Hindernisse. So wird die Wertpapieranlage von vielen vor allem mit Schwankungen und Risiken assoziiert. Auch sind viele überzeugt, dass Investments ein weitaus höheres Engagement erfordern. Von den tatsächlichen und den potenziellen Anlegerinnen und Anlegern glauben drei Viertel, dass es notwendig ist, die Geldanlage regelmäßig zu überwachen. Zwei Drittel der befragten Frauen und mehr als die Hälfte der Männer sind überzeugt, dass es schwierig ist, die Entwicklung ihrer Wertpapieranlagen einzuschätzen und befürchten, dass sie den Überblick verlieren, wie sich ihre Investitionen entwickeln. Im Gegensatz dazu werden Sparprodukte weiterhin als einfach verständlich, flexibel und leicht zugänglich angesehen. „Mit Finanzwissen und Unterstützung durch Finanzberatung lassen sich die negativen Assoziationen des Anlegens wie Komplexität, Intransparenz und fehlende Kontrolle überwinden, um Sparerinnen und Sparer von den langfristigen Vorteilen des Anlegens zu überzeugen“, weiß Matthias Schulz.

Finanzplanung als erster wichtiger Schritt

Einer der größten und wichtigsten Unterschiede zwischen den Befragten, die anlegen und denjenigen, die sparen, besteht darin, dass die Anlegerinnen und Anleger über eine Finanzplanung verfügen. Wer eine Finanzplanung entwickelt hat und dieser konsequent folgt, hat mehr Selbstsicherheit, die finanziellen Prioritäten in die Hand zu nehmen und mehr Vertrauen in die Realisierung dieser Ziele. Fast die Hälfte der Frauen und ein Drittel der Männer, die nicht investieren, haben auch noch keine Finanzplanung vorgenommen. „Um finanzielle Unabhängigkeit zu erreichen ist eine zuverlässige Planung essenziell – dies kann mit Unterstützung einer professionellen Finanzberatung erfolgen. Die Befragten unserer Studie schätzen das Gefühl der Sicherheit durch die professionelle Unterstützung“, betont Matthias Schulz.

Vertrauen in die Wertpapieranlage stärken

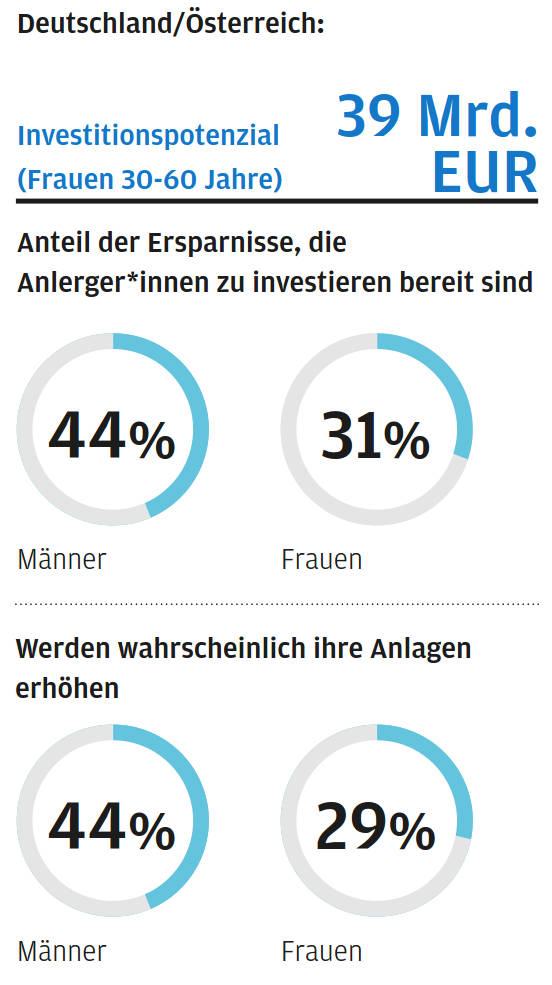

Der Umfrage zufolge können sich diejenigen, die derzeit mit dem Gedanken spielen Geld anzulegen, vorstellen, etwa ein Drittel ihrer Ersparnisse in Kapitalanlagen zu investieren. In Deutschland und Österreich ist der Anteil, den Männer für Wertpapieranlagen in Erwägung ziehen, mit 44 Prozent besonders hoch. Noch fehlt es aber in vielen Fällen an Vertrauen, um den tatsächlichen Schritt vom Sparen zum Anlegen zu wagen.

Um dieses Vertrauen in Wertpapiere zu stärken, ist es notwendig, zielgerichtete Informationen zur Verfügung zu stellen und damit als ersten wichtigen Schritt ein besseres Verständnis für die Zusammenhänge bei der Geldanlage zu vermitteln. Beispielsweise könnte eine klarere Kommunikation verbunden mit Hilfsangeboten für Erstanlegerinnen und -anleger helfen, den Einstieg zu finden. Die langfristige finanzielle Planung, insbesondere im Hinblick auf die Altersvorsorge, ist ein wichtiger Grund zum Anlegen und professionelle Finanzberatung kann insbesondere im Rahmen der langfristigen Finanzplanung einen wichtigen Beratungsmehrwert bringen.

J.P. Morgan Asset Management startet daher ein neues Online-Informationsangebot, das die Gespräche zwischen professionellen Beraterinnen und Beratern und ihren Kundinnen und Kunden unterstützt und auch als zentrale Anlaufstelle für die wachsende Zahl der Anlegerinnen und Anleger ohne professionelle Beratung dienen kann.

„Wir wollen vor allem denjenigen, die sich bisher noch nicht an die Kapitalmarktanlage herangewagt haben, alle Werkzeuge an die Hand geben, um die Grundlagen des erfolgreichen, langfristigen Anlegens zu verstehen. Indem wir mit unseren Geschäftspartnerinnen und Geschäftspartnern zusammenarbeiten, können wir Wertpapieranlagen für alle zugänglicher machen, sodass mehr Menschen die sichere und nachhaltige Zukunft erreichen können, die sie sich eindeutig wünschen“, fasst Christoph Bergweiler, CEO J.P. Morgan Asset Management Europe S.à.r.l, das Angebot zusammen.

Nachhaltige Geldanlage als Zukunft des Anlegens

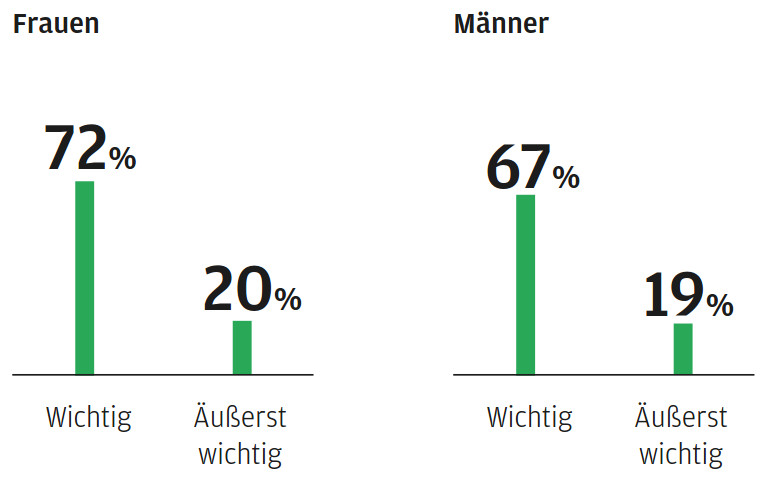

Das Interesse an den Möglichkeiten nachhaltiger Geldanlage wächst in der breiten Bevölkerung. Die Studie zeigt, dass nachhaltiges Anlegen eine treibende Kraft sein könnte, um aus Sparenden Anlegende zu machen. Denn Geld in Unternehmen anzulegen, die zu einer nachhaltigeren Welt beitragen, kann das Vertrauen in die Wertpapieranlage erhöhen. Zwei Drittel der befragten Männer und fast drei Viertel der Frauen halten das Thema für wichtig, unabhängig vom Geschlecht jede*r fünfte Befragte für äußerst wichtig. Schon jetzt investieren 10 Prozent der Befragten nachhaltig. Rund 75 Prozent glauben zudem, dass nachhaltiges Investieren eine zunehmend wichtige Rolle spielt. Fast die Hälfte der Befragten erwartet, dass die Menschen in Zukunft nur noch in nachhaltige Unternehmen anlegen werden. Das größte Interesse gilt den ökologischen Vorteilen einer nachhaltigen Anlage, gefolgt von sozialen Themen wie Menschenrechten und guter Unternehmensführung. „Nachhaltiges Investieren wird bei Anlageentscheidungen zukünftig eine immer wichtigere Rolle spielen. Umso erfreulicher ist, dass dies eine Möglichkeit bietet, neue Anlegerinnen und Anleger für die Geldanlage zu begeistern. Denn anders als Sparbücher können nachhaltige Anlagelösungen dabei helfen, eine nachhaltige Zukunft zu gestalten“, unterstreicht Schulz.

Vertrauen in die Wertpapieranlage stärken

Der Umfrage zufolge können sich diejenigen, die derzeit mit dem Gedanken spielen Geld anzulegen, vorstellen, etwa ein Drittel ihrer Ersparnisse in Kapitalanlagen zu investieren. In Deutschland und Österreich ist der Anteil, den Männer für Wertpapieranlagen in Erwägung ziehen, mit 44 Prozent besonders hoch. Noch fehlt es aber in vielen Fällen an Vertrauen, um den tatsächlichen Schritt vom Sparen zum Anlegen zu wagen.

Um dieses Vertrauen in Wertpapiere zu stärken, ist es notwendig, zielgerichtete Informationen zur Verfügung zu stellen und damit als ersten wichtigen Schritt ein besseres Verständnis für die Zusammenhänge bei der Geldanlage zu vermitteln. Beispielsweise könnte eine klarere Kommunikation verbunden mit Hilfsangeboten für Erstanlegerinnen und -anleger helfen, den Einstieg zu finden. Die langfristige finanzielle Planung, insbesondere im Hinblick auf die Altersvorsorge, ist ein wichtiger Grund zum Anlegen und professionelle Finanzberatung kann insbesondere im Rahmen der langfristigen Finanzplanung einen wichtigen Beratungsmehrwert bringen.

J.P. Morgan Asset Management startet daher ein neues Online-Informationsangebot, das die Gespräche zwischen professionellen Beraterinnen und Beratern und ihren Kundinnen und Kunden unterstützt und auch als zentrale Anlaufstelle für die wachsende Zahl der Anlegerinnen und Anleger ohne professionelle Beratung dienen kann.

„Wir wollen vor allem denjenigen, die sich bisher noch nicht an die Kapitalmarktanlage herangewagt haben, alle Werkzeuge an die Hand geben, um die Grundlagen des erfolgreichen, langfristigen Anlegens zu verstehen. Indem wir mit unseren Geschäftspartnerinnen und Geschäftspartnern zusammenarbeiten, können wir Wertpapieranlagen für alle zugänglicher machen, sodass mehr Menschen die sichere und nachhaltige Zukunft erreichen können, die sie sich eindeutig wünschen“, fasst Christoph Bergweiler, CEO J.P. Morgan Asset Management Europe S.à.r.l, das Angebot zusammen.

Großes Potenzial für die finanzielle Zukunft

Neben der Konversion von Sparguthaben in Wertpapieranlagen hat die Studie auch ermittelt, dass rund die Hälfte der befragten Anlegerinnen und Anleger in Zukunft mehr investieren werden. In Deutschland und Österreich sind es rund vier von zehn Männern und rund jede dritte Frau.

Für die Frauen wurden in jedem Land die durchschnittlichen Beträge betrachtet, die Frauen sparen und investieren, und auf dieser Basis der Betrag für Sparerinnen, die eine Geldanlage in Betracht ziehen, ermittelt, sowie der Wert für Anlegerinnen, die ihre Investments aufstocken wollen. Diese Zahlen wurden auf die Bevölkerungszahl dieser Gruppen extrapoliert, um die gesamten zukünftigen Wachstumschancen für Kapitalmarktanlagen für jedes Land zu bestimmen. Über alle zehn untersuchten Länder hinweg ergibt dies ein Investmentpotenzial von 177 Milliarden Euro und allein für Deutschland und Österreich ein Potenzial von 39 Milliarden Euro. Der potenzielle Betrag von Männern sollte diesen Wert noch übersteigen, denn sie wollen ihre Anlagesummen stärker erhöhen sowie mehr Geld als Frauen aus den Sparprodukten in Wertpapieranlagen konvertieren.

Zur Studie „Vom Sparen zum Anlegen: Jetzt in die eigene Zukunft investieren und den Weg vom Sparen zum Anlegen gehen“

Die Befragung wurde im Auftrag von J.P. Morgan Asset Management durch das Research-Haus Kantar in zehn europäischen Ländern durchgeführt. Neben Deutschland und Österreich, die gemeinsam betrachtet wurden, wurden Frauen und Männer in Großbritannien, Finnland, Frankreich, Italien, Portugal/Spanien (ebenfalls zusammengefasst), Schweden und der Schweiz befragt. Die Feldarbeit erfolgte im Januar 2021 mithilfe eines Online-Fragebogens zur Selbsteinschätzung. Jede Befragung dauerte 20 Minuten.

Der Fokus lag auf Anlegerinnen und Anlegern mit wenig Erfahrung: Es wurden insgesamt 3.968 Interviews mit Frauen im Alter von 30 bis 60 Jahren durchgeführt, wobei jeweils die Hälfte der Befragten der Altersgruppe 30 bis 45 Jahre sowie der Altersgruppe 46 bis 60 Jahre zuzuordnen ist. Die Teilnehmerinnen besitzen Kapitalanlagen oder Ersparnisse und verfügen über ein persönliches Mindesteinkommen (je Land unterschiedlich). Darüber hinaus wurde eine vergleichbare Stichprobe von 2037 Männern im Alter von 30 bis 45 Jahren befragt, die als Vergleichsmaßstab mit der jüngeren Altersgruppe dient.

Um den Weg vom Sparen zum Anlegen nachzuvollziehen, wurden in der Stichprobe diejenigen verglichen, die bereits investieren mit denjenigen, die bisher nicht am Kapitalmarkt anlegen. Das Verhältnis derjenigen, die anlegen, zu denen, die nicht anlegen, betrug bei den Frauen 64 zu 36 Prozent und bei den Männern 75 zu 25 Prozent. Die Hälfte der Anlegerinnen und 60 Prozent der Anleger investierten weniger als ein Viertel ihrer Ersparnisse. Nur 20 Prozent investierten über die Hälfte ihrer gesamten Ersparnisse.