Experte von J.P. Morgan Asset Management: „Wichtig ist nicht nur, dass man spart, sondern wie gespart wird“

Alljährlich heißt es seit nahezu 100 Jahren in der letzten Oktoberwoche aufs Neue: Weltspartag! Historisch gesehen ging es den Initiatoren jedoch nicht nur um das Fördern des Sparens, sondern auch um das Verbessern der finanziellen Bildung. Aus Sicht von Matthias Schulz, Managing Director bei J.P. Morgan Asset Management in Frankfurt, ist die Notwendigkeit des langfristigen Sparens – etwa für die Altersvorsorge – mittlerweile gut im Bewusstsein der Menschen verankert. Doch sieht er beim Aspekt der finanziellen Bildung weiterhin Nachholbedarf: „Es ist inzwischen längst nicht mehr die Frage, ob gespart wird. Viel entscheidender ist die Frage, wie gespart wird“, sagt Schulz.

Zwar habe sich in den letzten Jahren die Aktienkultur in Deutschland stärker ausgeprägt, da immer mehr Menschen auch in Aktien oder Aktienfonds sparen – nicht zuletzt gab es durch die Pandemie in den letzten Monaten noch einmal einen Schub. Doch die absoluten Zahlen sprechen eine deutliche Sprache: Laut Deutschem Aktieninstitut (DAI) war 2020 nur rund jeder Sechste (17,5%) in Deutschland über 14 Jahre in Aktien investiert. Verschiedene Studien zeigten zudem immer wieder, dass das Sparbuch nach wie vor einen festen Platz bei vielen deutschen Anlegerinnen und Anlegern hat – mit fatalen Konsequenzen. So gibt es aufgrund des anhaltenden Niedrigzinsumfelds seit Jahren kaum noch Zinsen auf Spareinlagen. „Nicht nur, dass durch die wieder anziehende Inflation die Ersparnisse nach und nach weniger werden. Immer mehr Banken erheben zudem ein so genanntes Verwahrentgelt auf höhere Vermögen“, stellt Matthias Schulz fest. Mit den mageren Zinserträgen lässt sich dies kaum ausgleichen.

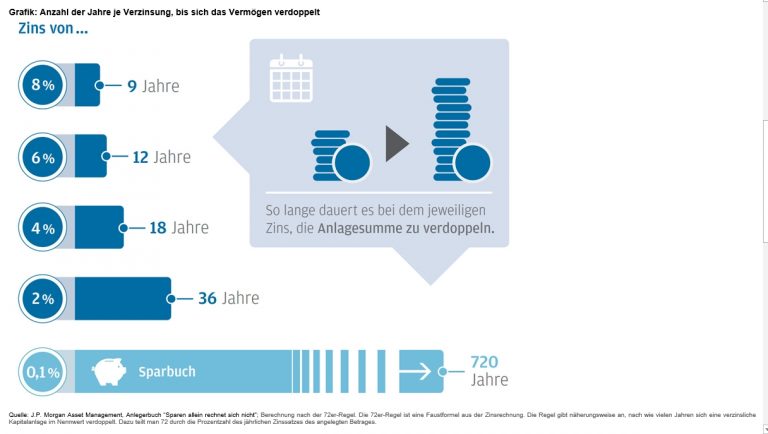

720 Jahre Dauer, um bei Sparbuchzinsen die Ersparnisse zu verdoppeln

Matthias Schulz macht die Auswirkungen von niedrigen Sparbuchzinsen im Vergleich zu einer höheren Rendite am Kapitalmarkt an einem Rechenbeispiel deutlich. Wer ein Sparbuch mit einem Zinssatz von 0,1 Prozent bespart, bräuchte sage und schreibe 720 Jahre, um seinen Einsatz zu verdoppeln. Wer also heute mit 10.000 Euro startet, würde erst im Jahr 2741 auf eine Summe von 20.000 Euro kommen. „Es sollte einleuchten, dass dieser Anlagehorizont selbst bei steigender Lebenserwartung viel zu lang ist“, so Schulz augenzwinkernd.

Renditeorientiert anlegen: schneller das Vermögen wachsen lassen

Wie rasant sich diese Rechnung verändert, sobald etwas stärker renditeorientiert angelegt wird, zeigt sich, wenn eine Rendite von 2 Prozent pro Jahr vorliegt: Dann verkürzt sich der Zeitraum, um das Ersparte zu verdoppeln, von 720 auf 36 Jahre. Und auch das ist sicherheitsorientiert möglich: Sogar etwas mehr als 2 Prozent pro Jahr konnten gemäß Wertentwicklungsstatistik des Fondsverbands BVI in den vergangenen 20 Jahren durchschnittlich mit globalen Rentenfonds erzielt werden. Der Zeitraum verkürzt sich weiter bei steigenden Verzinsungen. Bei 4 Prozent Rendite pro Jahr wären es nur noch 18 Jahre, bei 6 Prozent 12 Jahre, und bei 8 Prozent nur noch 9 Jahre, bis sich das Kapital verdoppelt. Dass diese Zahlen nicht utopisch sind, zeigen ebenfalls die BVI-Durchschnittszahlen: Auf 20 Jahre erzielten Aktienfonds mit Fokus auf Schwellenländern genau 8 Prozent pro Jahr, bei Aktienfonds mit Fokus auf deutschen Unternehmen waren es etwas über 6 Prozent pro Jahr. Gerade auch mit Blick auf die aktuell deutlich erhöhte Inflation ist es aus Sicht von Matthias Schulz sinnvoll, kapitalmarktorientierte Anlagen in den Fokus zu nehmen.

Vom Sparen zum Anlegen ist es nur ein kleiner Schritt

Die Beschäftigung mit dem Kapitalmarkt ist nach Ansicht von Matthias Schulz ein erster wichtiger Schritt, um die Ersparnisse zu vermehren. „Es gibt vielfältige Informationsangebote rund um den Kapitalmarkt. Doch wichtig zu wissen ist auch, dass niemand selbst zum Portfolio-Manager werden muss. Mit Fondslösungen, etwa weltweit in verschiedene Anlageklassen wie Aktien und Anleihen investierende Mischfonds, ist jeder, der investieren möchte, gut aufgestellt“, erklärt Schulz. Dabei könne man auch weitere Schwerpunkte setzen, etwa bei besonders nachhaltigen Unternehmen. „So lässt sich mit den Ersparnissen eine nachhaltige Zukunft mitgestalten, statt dass sie auf dem Sparbuch immer weniger werden.“

Um Sparerinnen und Sparern den Schritt zur Wertpapieranlage zu erleichtern, hat J.P. Morgan Asset Management selbst ein Online-Informationsangebot gestartet. „Leicht verständliche Informationen sind der Schlüssel zum Kapitalmarkt“, fasst Matthias Schulz zusammen. Wer die Grundlagen und Zusammenhänge des erfolgreichen, langfristigen Anlegens verstehe, hat auch weniger Scheu, den Schritt vom Sparen zum Anlegen zu gehen.