Nach einem zunächst vielversprechenden Start am Anleihenmarkt in diesem Jahr drehte der Nahost-Konflikt das Bild schlagartig um: Steigende Energiepreise und Inflationssorgen trieben die Renditen zehnjähriger Staatsanleihen auf den höchsten Stand seit Jahren und ließen die Märkte zeitweise kräftige Zinserhöhungen einpreisen. Fed und EZB haben Ende April die Leitzinsen jedoch erneut unverändert belassen. Für langfristige Investorinnen und Investoren hat das Repricing aus Sicht von Iain Stealey, International Chief Investment Officer in der Fixed Income, Currency & Commodities Gruppe bei J.P. Morgan Asset Management, attraktive Einstiegspunkte geschaffen. „Jetzt könnte es ein sehr guter Zeitpunkt für langfristige Anleihenanleger sein, um sich attraktive Renditen zu sichern“, sagt Stealey.

Energiepreisschock 2026 ist anders als 2022

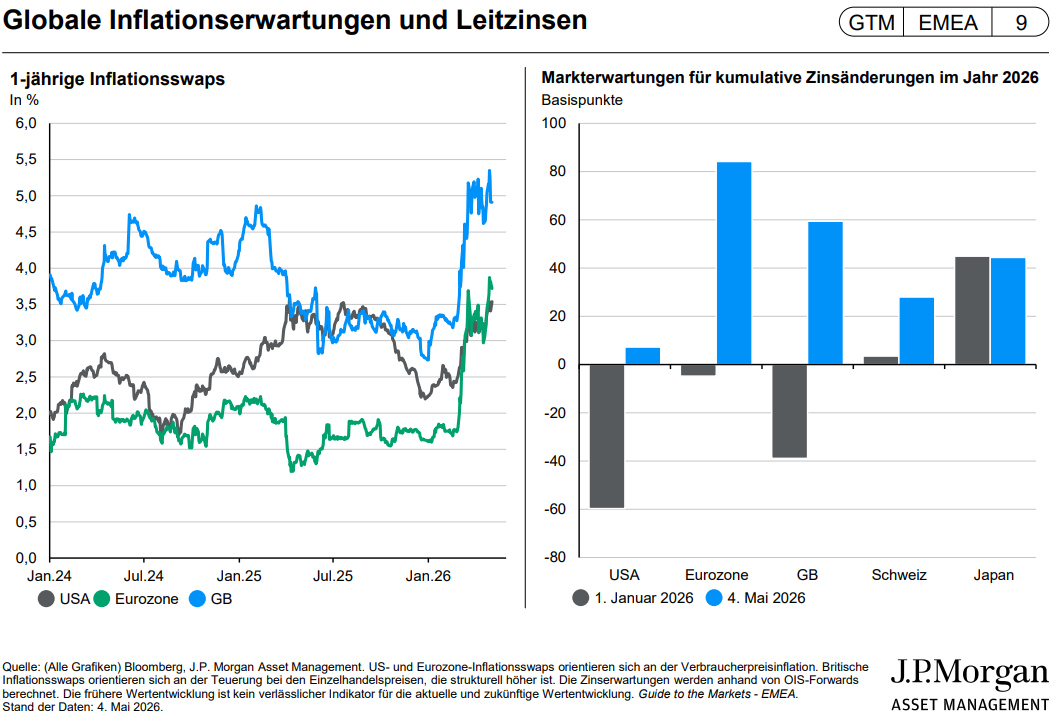

Zu Jahresbeginn 2026 war die Disinflation klar auf Kurs: Die zehnjährige US-Rendite war um 25 Basispunkte gesunken, der Markt hatte mehr als 50 Basispunkte an Fed-Zinssenkungen eingepreist. Doch seit Anfang März führten steigende Energiepreise infolge der iranischen Kontrolle über die Straße von Hormus und starken Long-Positionen in kurzlaufenden Staatsanleihen zu einer drastischen Neubewertung der Erwartungen an die Zentralbanken. Europa und das Vereinigte Königreich gerieten dabei besonders unter Druck, da beide Nettoenergieimporteure sind.

Der Ausgangspunkt heute ist aus Sicht von Iain Stealey jedoch ein grundlegend anderer als beim Energieschock nach Beginn des Ukraine-Kriegs 2022. „Damals traf der Schock auf eine Welt, die sich gerade nach der Pandemie wiederöffnete – mit erheblichem Nachholbedarf, Vollbeschäftigung, expansiver Fiskalpolitik und Notenbankzinsen nahe null oder im negativen Bereich“, erklärt Stealey. Angebotsseitige Inflation wurde durch nachfrageseitige Inflation verstärkt und beschleunigt, weshalb es damals richtig gewesen sei, die Zinsen schnell anzuheben.

Heute hingegen befände sich die EZB bereits auf neutralem geldpolitischem Niveau, die Fed und die Bank of England im leicht restriktiven Bereich. „In einem normalen Umfeld sollten höhere Preise wie eine Steuer auf Haushalte und Unternehmen wirken, was die Nachfrage und die Beschäftigung im Laufe der Zeit reduzieren sollte“, erklärt Stealey.

Markt hat Erwartungen an Zentralbanken zu stark verschoben

Zwischen Ende Februar und dem 23. März hatte der Markt die Erwartungen für die Bank of England von eingepreisten Zinssenkungen von 50 Basispunkten auf eingepreiste Zinserhöhungen von fast 100 Basispunkten verschoben. Für die EZB wechselte die Erwartung von einer Zinspause nahe dem neutralen Niveau auf über 75 Basispunkte an Zinserhöhungen. Zuletzt wurden diese extremen Bewegungen teilweise zurückgenommen: Der Markt preist nun rund 35 Basispunkte an Zinserhöhungen durch die Bank of England ein, für die EZB rund 55 Basispunkte.

„Wir stimmen der Richtung zu, in die sich die Märkte bewegt haben, nicht aber dem Ausmaß“, stellt Stealey fest. Die Hürde für tatsächliche Zinserhöhungen durch die Bank of England und die Fed bleibe hoch. Die Zentralbanken täten nach Ansicht von Stealey daher gut daran, weiterhin abzuwarten und die Zweitrundeneffekte im Blick zu behalten. Für die EZB möge es zwar sinnvoll sein, eine gewisse Wahrscheinlichkeit für Anhebungen einzupreisen – doch ein Großteil der schlechten Nachrichten zu den Inflationsauswirkungen des Konflikts dürfte in den Zinserwartungen bereits verarbeitet sein.

Die letzten Wochen seien aus Sicht von Stealey ein schwieriges Umfeld gewesen, um Anleihen als Risikoabsicherung oder Portfolio-Diversifikator zu halten. „Kehrt geopolitische Ruhe zurück, rücken Fragen rund um den privaten Kreditmarkt und die wirtschaftlichen Disruptionen durch Künstliche Intelligenz wieder in den Vordergrund“, ist Stealey überzeugt. Halte der Konflikt dagegen an und blieben die Ölpreise dauerhaft erhöht, würden sich Inflationssorgen rasch in Wachstumssorgen verwandeln. Der Internationale Währungsfonds hat im Falle eines Extremszenarios bereits auf die Möglichkeit einer globalen Rezession hingewiesen – ein Umfeld, in dem die defensiven Eigenschaften von Anleihen wieder stärker zum Tragen kämen.

Anleiherenditen auf Mehrjahreshoch – Einstiegsfenster für langfristige Investoren

Das Repricing hat die Renditen über das Jahresanfangsniveau hinausgeschoben und an historisch bemerkenswerte Bewertungsmarken geführt: Zehnjährige US-Staatsanleihen notieren wieder auf dem Niveau des Sommers 2025, zehnjährige deutsche Bundesanleihen auf dem höchsten Stand seit 2011, zehnjährige britische Gilts auf dem höchsten Stand seit 2008.

Für langfristige Investorinnen und Investoren sieht Stealey darin eine konkrete Chance gerade für langfristige Anleger. „Wer Ende Februar befürchtet hatte, das Einstiegsfenster im Anleihebereich verpasst zu haben, findet heute attraktivere Ausgangspunkte vor als noch vor wenigen Wochen“, fasst Stealey zusammen.

Effizient investieren: Aktive ETFs bieten Chancen im globalen Unternehmensanleihenmarkt

Wer die Chancen im Segment der Unternehmensanleihen nutzen möchte, findet mit aktiv gemanagten ETFs eine besonders effiziente Lösung. Der JPMorgan Global IG Corporate Bond Active UCITS ETF (JIGG) eröffnet Anlegern einen flexiblen Zugang zu einem breit diversifizierten Portfolio von Investment-Grade-Unternehmensanleihen.

Das Portfoliomanagement-Team profitiert von der Expertise eines globalen Research-Netzwerks mit über 70 Analysten, die sowohl quantitative als auch fundamentale Analysen liefern. Durch den bewährten aktiven Investmentprozess und die umfassenden Ressourcen können Marktineffizienzen gezielt identifiziert und genutzt werden – so lassen sich die Vorteile von Diversifikation und attraktiven Renditen im globalen Unternehmensanleihenmarkt optimal erschließen. Die Gesamtkostenquote liegt dabei bei wettbewerbsfähigen 0,25 Prozent.

Weitere Informationen zum Angebot der aktiven UCITS-Anleihen-ETFs von J.P. Morgan Asset Management sind einschließlich der Risikoprofile unter am.jpmorgan.com/de/etf zu finden.