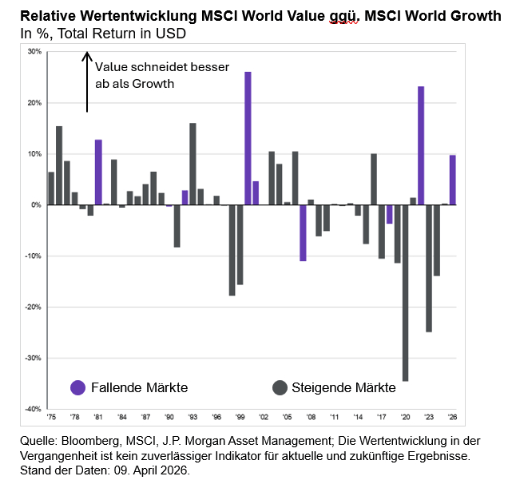

Krieg im Nahen Osten, zollpolitische Unsicherheiten, Umwälzungen der künstlichen Intelligenz (KI): Veränderte Makrobedingungen und Sorgen um den überbordenden Technologie-Boom haben zu Volatilität an den Aktienmärkten geführt und eine Sektorrotation in Gang gesetzt. „Interessanterweise scheint das Value-Segment, also Aktien mit niedrigeren Bewertungen, ebenso wie Titel mit hoher Dividendenrendite, weniger stark von den Risiken betroffen zu sein. Es spricht einiges dafür, dass dividendenstarke und Value-Aktien, die jahrelang im Schatten der Wachstumsaktien standen, nun ein Comeback starten“, erklärt Tilmann Galler, Kapitalmarktstratege bei J.P. Morgan Asset Management.

Als Treiber der Rotation identifiziert Galler gleich mehrere zusammenwirkende Kräfte: wachsende Skepsis am Markt gegenüber der Rentabilität der gewaltigen KI-Investitionen, makroökonomische und geopolitische Trends sowie die Bewertungsarithmetik in einem Umfeld höherer Zinsen.

Markt reagiert auf Investitionsflut

Ein wichtiger Faktor des Wandels ist die Technologie. Im Jahr 2023 haben vor allem sieben große Wachstumsaktien, die sogenannten „Magnificent 7″, den S&P 500 weit übertroffen. I2024 waren es noch sechs, im vergangenen Jahr sogar nur noch zwei – und das Ausmaß der Outperformance schrumpfte erheblich. „Die größten Aktien sind nicht mehr die besten. Trotz hervorragenden Gewinnwachstums steigt die Skepsis der Investoren, dass die gewaltigen Summen der bereits getätigten und geplanten KI-Investitionen sich zukünftig auch rentieren werden“, stellt Ökonom Galler fest.

Allein 2026 planen die fünf großen US-Technologieunternehmen Amazon, Alphabet, Microsoft, Meta und Oracle rund 650 Mrd. US-Dollar zu investieren. In den folgenden beiden Jahren sollen es jeweils über 700 Mrd. US-Dollar sein. Das Investitionswettrennen, wer die größten und leistungsfähigsten Rechenzentren baut, verschlingt inzwischen knapp 80 Prozent ihres operativen Cashflows – 2019 waren es im Vergleich nur knapp über 40 Prozent. „Entsprechend weniger bleibt für die Aktionäre in Form von Dividenden und Aktienrückkäufen übrig. Und auch wenn sich Halbleiterhersteller einer gewaltigen Nachfrage nach ihren Chips erfreuen, sind auch sie Gefangene des Investitionsbooms, sollten sich die finanziellen Versprechungen der KI-Revolution nicht erfüllen“, führt Tilmann Galler aus.

Value-Sektoren rücken in den Fokus

Doch nicht nur von der wachsenden Skepsis gegenüber Technologie können aus Sicht von Kapitalmarktexperte Galler Value- und Dividendentitel profitieren, sondern auch von makroökonomischen und geopolitischen Trends. Die expansive Fiskalpolitik in den USA und Europa schaffe zusätzliche Wachstumsimpulse auch außerhalb der KI-Investitionen. Neben Investitionen in Infrastruktur dürften aus Gallers Sicht die weltweiten Staatsausgaben für Verteidigung einen bedeutenden Anstieg verzeichnen. Laufende Investitionsausgaben für Energieerzeugung und KI-Infrastruktur könnten so zu steigender Nachfrage und Einnahmen für Value-Sektoren wie Industrie, Grundstoffe und Versorger führen. „Von den anhaltenden Spannungen im Nahen Osten und steigendem Ölpreis profitiert ein weiterer klassischer Value-Sektor: Energie“, stellt Galler fest.

Die Veränderungen an den Zinsmärkten spielten ebenfalls eine wichtige Rolle für die Marktrotation. „Der immer größer werdende Finanzierungsbedarf der Staaten lässt die Anleihenrenditen steigen oder hält sie auf erhöhtem Niveau. Gleichzeitig lassen expansive staatliche Nachfrage, Technologieinvestitionen und zunehmende Ressourcenknappheit zukünftig eine moderat höhere Inflation erwarten“, sagt Galler. Phasen steigender Inflation und Anleihenrenditen gingen üblicherweise mit einer Outperformance von Value gegenüber Growth einher. Die Zinseinnahmen der Finanzunternehmen, die dominierende Branche im Value-Universum, profitierten von einem inflationären Wachstumsumfeld, solange die Zinskurve steil bleibe.

Bewertungsarithmetik und Risikostreuung sprechen für mehr Gewicht in Value und Dividenden

Eine weitere Erklärung für die bessere Wertentwicklung dividendenstarker Aktien gegenüber Wachstumstiteln in Phasen höherer Zinsen liegt nach Einschätzung von Tilmann Galler in der Bewertungsarithmetik. „Bei höheren Zinsen und Kapitalkosten fällt der Barwert eines Wachstumsunternehmens, dessen wirtschaftlicher Erfolg weit in der Zukunft liegt, durch die höhere Abzinsung sehr viel stärker als bei einem Unternehmen, das schon heute über hohe Erträge verfügt“, erklärt Galler.

Gerade auch aus Perspektive der Risikostreuung spricht nach Gallers Ansicht einiges für ein größeres Investment in Value- und Dividendenaktien. Der Technologieboom habe zu erheblicher Marktkonzentration im Wachstumssegment an den globalen Aktienmärkten geführt: Per Ende März 2026 lag das Indexgewicht der zehn größten Titel beim MSCI World Growth bei 48 Prozent – beim MSCI World Value waren es nur 17 Prozent und beim High Dividend 21 Prozent. „Sollte der Technologieboom platzen, dürfte sich das Dividenden- und Value-Segment deutlich stabiler entwickeln als Wachstumsaktien“, fasst Galler zusammen.