Lange schien kein Weg an ihr vorbeizuführen, doch inzwischen stellen sich viele die Frage, ob sie überhaupt noch kommt: Die Rede ist von der vielbeschworenen Rezession. Denn die globale Konjunktur hat sich in diesem Jahr erstaunlich stabil gezeigt. So ist die US-Wirtschaft vier Quartale in Folge um mindestens zwei Prozent gewachsen, und auch das Wachstum in der Eurozone hält sich weiterhin tapfer über der Nulllinie. „Die Märkte haben ihr Urteil schon gefällt: Aktien befinden sich nach der Baisse im vergangenen Jahr wieder in einem neuen Bullenmarkt“, stellt Tilmann Galler, globaler Kapitalmarktstratege bei J.P. Morgan Asset Management, fest. Die Frage sei jedoch, ob das Konjunkturumfeld wirklich so stabil ist, wie es die Märkte antizipieren – und warum der größte Zinsanstieg der letzten 40 Jahre nicht zu einem stärkeren Abschwung der Wirtschaft geführt hat. Ökonom Tilmann Galler beobachtet einige Anzeichen dafür, dass der fiskalische Rückenwind für das US-Wachstum schon im vierten Quartal dieses Jahres nachlassen könnte – mit negativen Auswirkungen vor allem für Aktien und Hochzinsanleihen.

Fiskalpolitik wichtige Stütze der US-Konjunktur

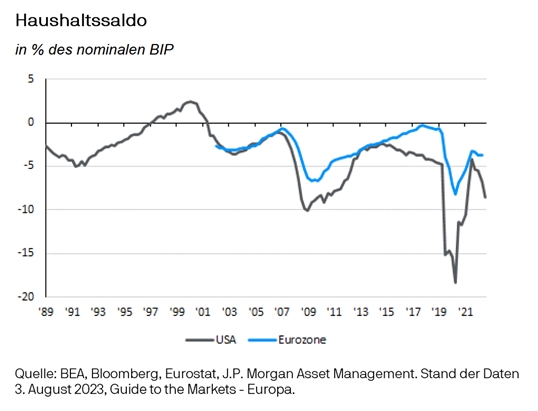

Tilmann Galler sieht als einen entscheidenden Faktor für die bisherige Stabilität der Konjunktur die US-Fiskalpolitik an. Die Pandemie habe zu den größten staatlichen Stützungsmaßnahmen der Nachkriegszeit geführt, als der US-Staat einen Großteil der wirtschaftlichen Risiken der Pandemie übernahm. Die Folgen würden jetzt sichtbar: „Die US-Konsumnachfrage zeigt sich sehr robust und scheint quasi immun gegen die stark gestiegenen Zinsen zu sein. Die Privathaushalte können und wollen sich die teureren Konsumgüter und Dienstleistungen leisten. Dank der angehäuften Ersparnisse aus Pandemiezeiten, steigenden Löhnen und nun auch wieder höheren Zinseinkommen haben sie den finanziellen Spielraum hierfür“, erklärt Galler. Eine staatlich induzierte Nachfrage stützt die Konjunktur, was nach Ansicht des Kapitalmarktexperten allerdings zunehmend besorgniserregend wird: „Das Defizit des US-Haushaltes ist zwei Jahre nach dem Höhepunkt der Pandemie immer noch tiefrot und im Verhältnis zum Bruttoinlandsprodukt (BIP) innerhalb eines Jahres von 4,2 Prozent auf 8,5 Prozent angewachsen“, sagt Galler. Interessanterweise seien für die jüngst steigenden Staatsausgaben nicht die spektakulären Konjunkturprogramme wie der CHIPS-Act, die Infrastructure Bill oder der Inflation Reduction Act verantwortlich, sondern vielmehr Steuerausfälle, die Inflationsanpassung der Sozialhilfe, gestiegene Kosten für die staatliche Krankenunterstützung sowie der stetig steigende Zinsaufwand für die Staatsschulden.

Die wachsamen Anleihenmärkte sind zurück

Die Tatsache, dass ein großer Anteil des heutigen Wachstums „auf Pump“ erfolgte, und mit einem immer schneller wachsenden Schuldenberg erkauft wurde und wird, hält Tilmann Galler für einen großen Risikofaktor. Denn der jährliche Finanzierungsbedarf und der Zinsaufwand für neue US-Schuldtitel steigen entsprechend. „Die Zinszahlungen der USA werden 2023 voraussichtlich rund vier Prozent des BIP erreichen, das ist der höchste Stand seit den 1990er Jahren“, betont Galler. Die Herabstufung der Bonität der USA durch die Ratingagentur Fitch sei ein deutlicher Hinweis, dass eine laxe Haushaltspolitik nicht unendlich fortführbar ist.

Die großen Notenbanken ziehen sich bereits sukzessive aus den Anleihenmärkten zurück. „Der Inflationsschock hat die Geldpolitik zu ihrem Primärziel der Preisstabilität zurückgeführt, wodurch den Finanzministerien in Europa und den USA ein liebgewordener Komplize abhandengekommen ist. Die wachsamen Anleihenmärkte sind zurückgekehrt, die unseriöse Haushaltspolitik mit höheren Zinsen bestrafen“, stellt der Ökonom fest. Jegliche Versuche von Regierungen, eine Rezession durch zusätzliche Fiskalmaßnahmen zu verhindern, würden fast zwangsläufig an Inflation und höheren Zinsen scheitern. „Bemerkenswerterweise war die Fiskalpolitik in der Eurozone in den letzten Jahren bei weitem nicht so expansiv wie in den USA, was zumindest teilweise das schwächere Wachstum der Währungsunion erklärt“, führt Galler aus.

Schon im Verlauf des vierten Quartals könnten sich die Vorzeichen für das US-Wachstum entscheidend verändern: Die neue Schuldenobergrenze macht ausgabenreduzierende Maßnahmen nötig, zudem laufen Steuerstundungen in Kalifornien aus. Die höheren Finanzierungkosten wirken zudem bremsend auf den Privatsektor. „Die vermeintliche Widerstandsfähigkeit der Wirtschaft hat die Bewertungen einiger risikoreicherer Segmente bei Aktien und Hochzinsanleihen nach oben katapultiert. Anlegerinnen und Anleger sollten beachten, dass im Falle einer verspäteten Rezession die Fallhöhe in diesen Bereichen besonders groß ist“, fasst Tilmann Galler die Auswirkungen für die Kapitalmärkte zusammen.