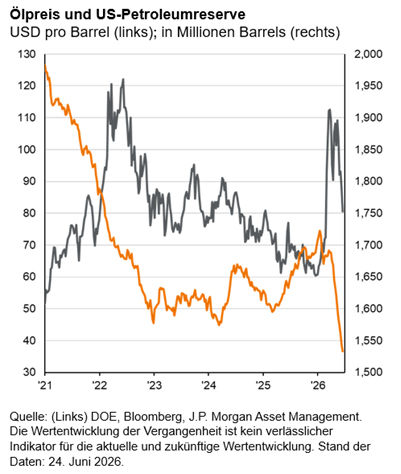

Der Krieg im Mittleren Osten hat die Energieversorgung der Welt empfindlich gestört. An den Zapfsäulen haben dies viele Autofahrer leidvoll erfahren müssen. Quasi über Nacht wurden dem Markt mit dem Schließen der Straße von Hormus rund 20 Prozent der weltweiten Rohölversorgung entzogen. Aus Sicht von Tilmann Galler, Kapitalmarktstratege bei J.P. Morgan Asset Management, war die Rohöl-Preisentwicklung aber weniger dramatisch als befürchtet: „Seit dem Hoch von 118 US-Dollar je Barrel Brent Ende April ist der Preis um rund ein Drittel gefallen. Prognosen von Energieknappheit und Ölpreisen über 150 US-Dollar haben sich nicht bestätigt. Damit lagen zahlreiche Experten trotz plausibler Berechnungen daneben. Inzwischen gilt für 2027 sogar ein Ölüberschuss als möglich“, erklärt Galler. Interessant sei nun, wie sich die Öffnung der Straße von Hormus auf die Energiepreise und die Inflation auswirkt. Aktuell bekommen Autofahrer die Nachwirkungen des Konflikts mit dem Auslaufen des staatlichen Tankrabatts Ende Juni noch einmal besonders zu spüren.

Trotz Angebotsschock: Ölpreis nie nachhaltig über 120 US-Dollar

Selbst als das geschätzte Angebotsdefizit am Rohölmarkt im April auf rund 13 Millionen Barrel pro Tag stieg und damit dem Weltmarkt etwa 13 Prozent des benötigten Rohöls fehlten, stieg der Ölpreis nie lange über die 120 US-Dollar Marke. Aus Sicht von Tilmann Galler gab es dafür zwei Gründe: „Einerseits wurden mindestens 7 Millionen Barrel aus kommerziellen und strategischen Reserven freigegeben, vor allem von den USA. Andererseits ging auch die Nachfrage deutlich zurück. Neben dem Einbruch im Mittleren Osten war es vor allem China als größter Rohölimporteur der Welt, der weniger Öl nachfragte“, erklärt Galler. Hohe eigene Reserven und staatliche Sparmaßnahmen – etwa weniger Inlandsflüge und Einschränkungen beim Treibstoffexport – hätten dies möglich gemacht.

Für den Preisrückgang seit Anfang Mai war neben der Spekulation auf ein Abkommen vor allem ein weiterer Faktor entscheidend gewesen: „Die Straße von Hormus war offenbar nie in dem Maße geschlossen, wie es offizielle Verkehrsdaten nahelegten“, so der Ökonom. Nur so lasse sich erklären, dass die Ölexporte über Häfen der Vereinigten Arabischen Emirate im Juni bereits wieder rund 90 Prozent des Vorkriegsniveaus erreichten. Auch alternative Routen über Land und Pipelines hätten den Ölmarkt früher als gedacht stabilisiert.

Angebotsausweitung: der Weg zurück in den Überschussmarkt

Ein tragfähiges politisches Abkommen könnte nun den Weg zurück in einen Überschussmarkt innerhalb der nächsten zwölf Monate ebnen. Die Ursache liege weniger in dauerhaft schwacher Nachfrage, denn Raffinerien und chemische Industrie dürften aus seiner Sicht ihre Produktion normalisieren. Zudem würden viele Länder ihre geschrumpften Öl- und Treibstoffreserven wieder auffüllen, womöglich sogar ausbauen, um künftigen Angebotsschocks besser standzuhalten.

Das große Thema für den Ölmarkt werde daher die Angebotsausweitung sein. „Mit dem Ausscheiden der Vereinigten Arabischen Emirate aus der OPEC ist das Kartell geschwächt“, stellt Galler fest. Saudi-Arabien, Kuwait und der Irak hätten starke Anreize, ungenutzte Kapazitäten auszuschöpfen, um Kriegsschäden zu kompensieren. Ein von Sanktionen befreiter Iran könnte das Angebot zusätzlich erhöhen. „Aus der Golfregion könnten in den kommenden zwölf Monaten bis zu 4 Millionen Barrel pro Tag zusätzlich gegenüber dem Vorkriegsniveau auf den Markt kommen. Das würde den Preisdruck weiter erhöhen“, sagt Ökonom Galler.

Argumente für Zinserhöhungen werden schwächer

Für die Inflation bedeute dieses Szenario grundsätzlich Entspannung. „Ein preissenkender Effekt tritt jedoch erst ein, wenn der künftige Ölpreis unter dem Vorjahresniveau liegt“, betont Galler. Der durchschnittliche Preis für ein Barrel Brent lag in der zweiten Jahreshälfte 2025 bei 65 US-Dollar. „Nur wenn Öl in den kommenden sechs Monaten nachhaltig unter diese Marke fällt, lassen sich zeitnah inflationssenkende Beiträge aus dem Energiesektor erwarten. Andernfalls ist Geduld bis ins Frühjahr 2027 gefragt“, so der Stratege.

Für Zentralbanken wie auch Privathaushalte, die sich um ihre Kaufkraft sorgen, wird die weitere Inflationsdynamik wichtig sein. „Die schneller als erwartete Entspannung bei Öl- und Treibstoffpreisen verringert das Risiko preistreibender Zweitrundeneffekte bei Nahrungsmitteln und Gütern. Zugleich ist die Lage am Arbeitsmarkt durchwachsen, und das Lohnwachstum schwächt sich ab“, erklärt Kapitalmarktexperte Galler.

Das Argument für Zinserhöhungen ist nach Einschätzung Tilmann Gallers deutlich schwächer geworden. Das gleiche gelte für den Anreiz, im Geldmarkt investiert zu bleiben. „Für Aktien- und Rentenmärkte wäre eine weniger restriktive Zinspolitik hingegen eine gute Nachricht“, fasst Tilmann Galler die Situation für die Kapitalmärkte zusammen.