Nach einem politisch turbulenten ersten Halbjahr blickt Tilmann Galler, Kapitalmarktstratege bei J.P. Morgan Asset Management, verhalten optimistisch auf die kommenden Monate: „Das erste Halbjahr war insbesondere von politischer Seite sehr bewegt, was sich auch auf die Kapitalmärkte ausgewirkt hat“, betont Galler anlässlich der Vorstellung des Guide to the Markets für das dritte Quartal 2025. Trotz der politischen Herausforderungen bleibe die Weltwirtschaft jedoch robust: „Wir sehen aktuell ein stabiles Fundament in einer instabilen Welt. Trotz der politischen Störgeräusche haben viele Unternehmen eine hohe Rentabilität, die Weltwirtschaft ist bislang nicht eingebrochen, die Fundamentaldaten sind robust. Auf diesem stabilen Fundament lässt sich aufbauen“, erklärt Ökonom Galler. Politische Entscheidungen könnten gleichwohl auch weiterhin Auswirkungen auf die Kapitalmärkte haben. Auf der Aktienseite sollten Anlegerinnen und Anleger auf eine breitere Diversifikation setzen. Bei Anleihen sollte der Fokus auf Qualität liegen. Alternative Anlagen seien zum Schutz vor Inflationsrisiken besonders gut geeignet.

Steuersenkungen in den USA könnten Kapitalmärkte und US-Dollar langfristig belasten

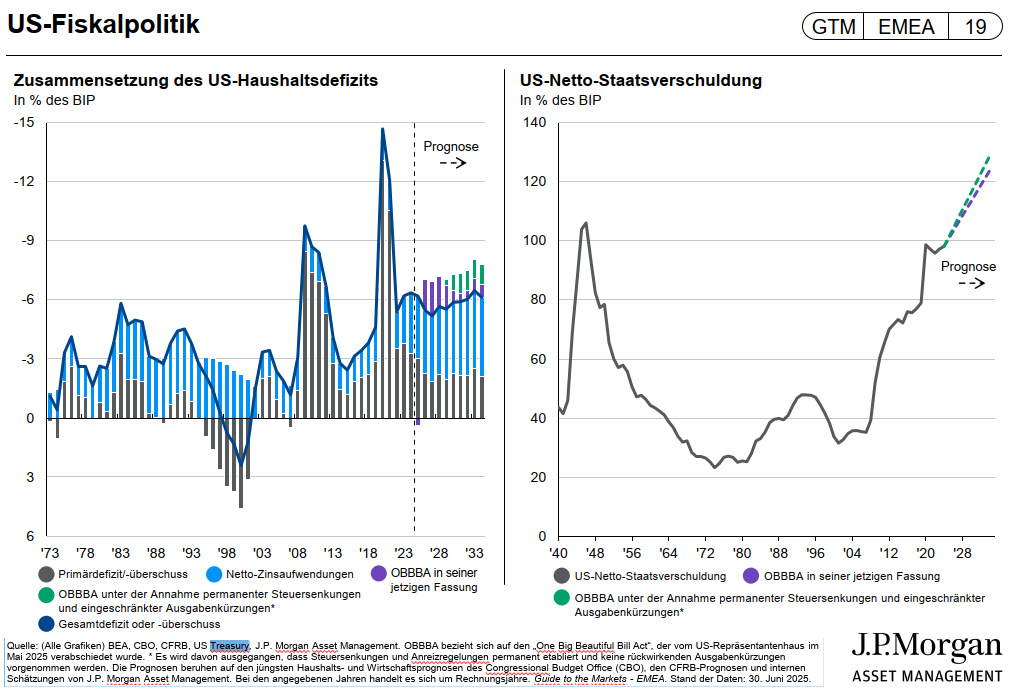

Das große Haushaltspaket in den USA, die „Big Beautiful Bill“, wurde gestern vom Repräsentantenhaus verabschiedet, nachdem der US-Senat noch ein paar Punkte herausstreichen konnte. Dazu gehört etwa die Möglichkeit für die US-Regierung, Strafmaßnahmen auch auf Kapital zu erheben. Allerdings sind demgegenüber das Ausgabenprogramm und die Steuersenkungen noch einmal sehr viel umfangreicher geworden. „Sollten die Steuersenkungen permanent bestehen bleiben, könnte dies die US-Verschuldung auf über 130 Prozent des BIP ansteigen lassen“, erklärt Tilmann Galler. Kurzfristig könne das Programm zwar positive Wachstumseffekte generieren, aber gleichzeitig könnte es auch zu erheblichen Störungen an den Anleihenmärkten führen. So beginne beispielsweise das Vertrauen in den US-Dollar als Konsequenz zunehmend zu schwinden.

Gefahr eines Stimmungsumschwungs bei Unternehmen und Konsumenten

Eine besondere Gefahr sieht der Kapitalmarktexperte in der „Angst vor der Gefahr“. Die Verunsicherung nehme sowohl bei Unternehmen als auch bei Konsumenten zu. „Konsumenten fragen sich zunehmend, wie es um das künftige Preisniveau stehen wird vor dem Hintergrund der Zollpolitik. Unternehmen wiederum machen sich Sorgen, ob beispielsweise Vorprodukte oder Güter, die sie zur Produktion benötigen, teurer werden. Bei Unternehmen und Konsumenten führt dies zu einem Abwarten und zu Unsicherheit. Dies könnte in der weiteren Folge zu einer selbsterfüllenden Prophezeiung werden, indem die Wirtschaft genau dadurch in Mitleidenschaft gezogen wird“, führt Tilmann Galler aus.

Das Sentiment in der Wirtschaft sei bereits angeschlagen. „Die ‚MAGA‘-Politik führt dazu, dass die US-Sonderstellung in ihrer Bedeutung nachlässt. Der Wachstumsvorsprung der USA schrumpft inzwischen, auch wenn es keinen Absturz geben dürfte“, sagt Galler. Als eine der wenigen Branchen in den USA sieht Galler das verarbeitende Gewerbe im Aufwind.

Inflationsrisiken bleiben präsent

Mit Blick auf die Preisentwicklung warnt Galler vor einer trügerischen Ruhe: „Es könnte sein, dass sich Inflationsrisiken erneut aufbauen. Von der Energieseite wird es ab dem vierten Quartal weniger disinflationäre Impulse geben. Das könnte im Zusammenspiel mit der Zollpolitik zu einer moderaten Re-Inflation bis Jahresende führen, was auch die Fed besorgt“, sagt Galler.

Der Arbeitsmarkt in den USA bleibe zudem angespannt. In den USA gebe es immer noch knapp acht Millionen offene Stellen, die restriktive Einwanderungspolitik verschärfe die Personalknappheit weiter. Dies könnte im Endeffekt dazu führen, dass Arbeitgeber höhere Löhne zahlen müssten, um Personal zu gewinnen beziehungsweise zu halten. Das Big-Beautiful-Bill-Paket setze zusätzliche expansive Impulse, was die Inflationsrisiken am Leben halten dürfte, so Galler.

Europa: niedrige Inflation, starke Währungen

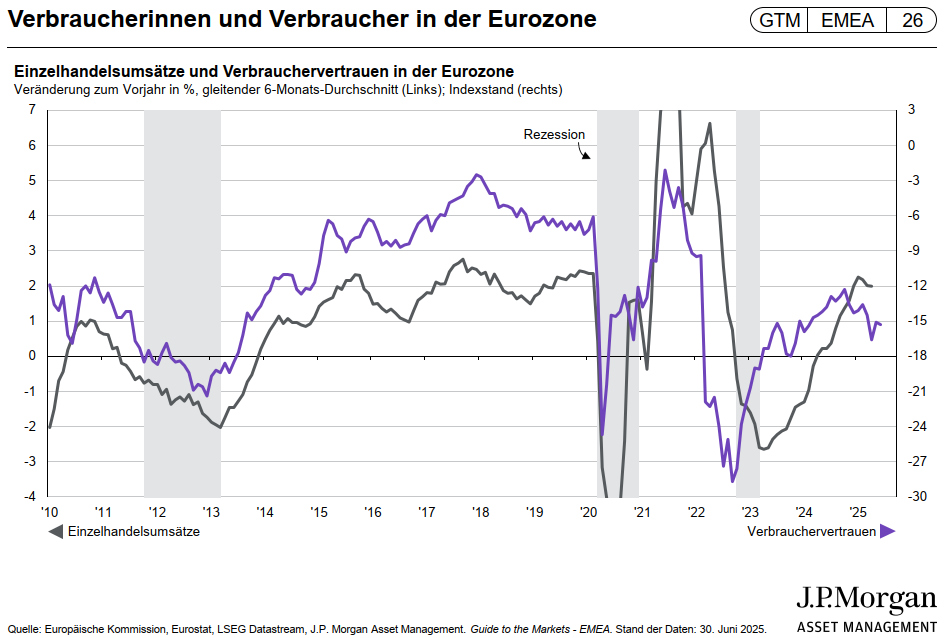

In Europa sieht Tilmann Galler die Inflationskräfte nicht so ausgeprägt wie in den USA. In der Eurozone und besonders auch in der Schweiz habe die Inflation stark nachgelassen. Der starke Euro in Kombination mit dem starken Franken sorge dafür, dass der Preisauftrieb hier relativ niedrig sei. Das gebe den Zentralbanken mehr Handlungsspielraum, analysiert Ökonom Galler. Positiv wirkten sich auch die Sparquoten in Europa aus: „Die Sparquoten sind immer noch hoch. Bei den Einzelhandelsumsätzen sehen wir dementsprechend eine Erholung“, erklärt Galler.

Deutschland spiele eine zentrale Rolle bei diesen Entwicklungen: „Gerade aus Deutschland heraus kommt ein starker Fiskalimpuls durch die zusätzlichen Infrastruktur- und Verteidigungsausgaben. Auch die Kreditnachfrage ist weiterhin positiv. In Verbindung mit dem nachlassenden Inflationsproblem hat die EZB ausreichend Spielraum, um die Zinsen weiter zurückzufahren“, erklärt Galler.

Aktienmärkte: Regionale Diversifikation ratsam

Mit Blick auf Aktien rät Galler weiterhin zu globaler Streuung: „Es ist sinnvoll, über die USA und die Tech-Segmente hinaus breiter zu diversifizieren – das heißt das Portfolio um Europa, Asien, oder auch Japan zu ergänzen.“ Mit Blick auf Asien sieht Galler auch wieder in China Opportunitäten, wo der Tech-Sektor nicht so weit hinter den USA sei, wie man dachte. „Bei Patenten und technologischer Entwicklung spielt China in der oberen Liga mit“, stellt Galler fest.

Die Volatilität könnte allerdings fester Bestandteil an den Aktienmärkten bleiben, da sich die US-Wirtschaft weiter abschwächen könnte. Die Gewinnerwartungen dürften aus Gallers Sicht jedoch nicht ins Negative drehen. Kritisch sieht Galler jedoch die Bewertungen in den USA: „Die KGVs sind auf 22 gestiegen. Da fängt es an, unkomfortabel zu werden.“ Mit Blick auf Europa würden viele Sektoren mit einem Abschlag im Vergleich zu den USA gehandelt. Dies könne Stabilität in das Portfolio bringen.

Bei Anleihen Qualität bevorzugen – Währungsrisiken beim US-Dollar im Blick behalten

Bei Anleihen gilt es laut Tilmann Galler, Qualität zu bevorzugen. Sollte die Wirtschaft doch noch in eine Rezession abdriften, seien Anleihen gut geeignet, um ein solches Szenario abzusichern. Bei US-Staatsanleihen ist in den letzten Monaten die „Term-Premium“ angestiegen, d.h. Investoren sehen in diesem Bereich wieder mehr Risiko. Dies gehe einher mit der schlechteren Bonität der USA. Das Renditeniveau im Credit-Bereich sieht Galler weiterhin hoch. „Solange Unternehmen Gewinne erzielen und Gewinne steigern, können sie auch ihre Kupons bedienen“, sagt Galler. Auf dem High-Yield-Markt habe sich die Qualität zuletzt weiter verbessert. Generell sollten sich Anleger im Credit-Bereich auf Qualität fokussieren. Mit Blick auf die Duration sollte man „etwas länger gehen“.

Gleichzeitig warnt Galler vor Währungsrisiken beim US-Dollar: „Das US-Dollar-Engagement im Portfolio sollte nicht zu groß werden, da Währungsbewegungen das Potenzial haben, eine relative Underperformance zu verstärken. Die ersten Monate in diesem Jahr erinnern daran, dass diese Schwankungen kurzfristig erheblich sein können.“

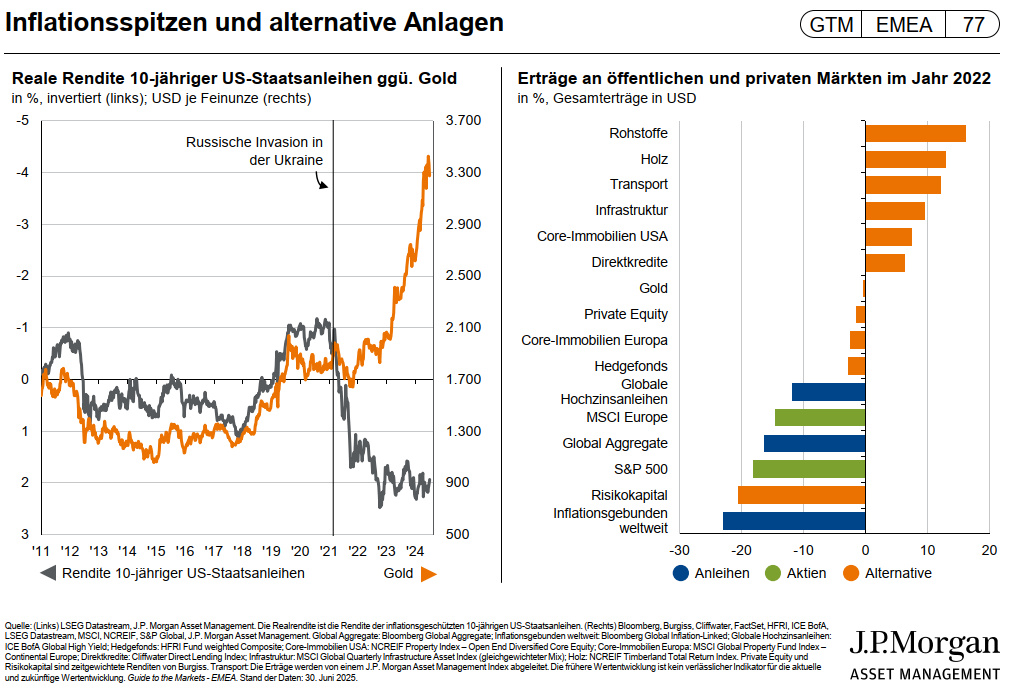

Zur Ergänzung der Investments in Aktien und Anleihen sieht Galler auch alternative Anlagen als sinnvoll an. Sie seien ein guter Diversifikator, etwa gegen mögliche inflationäre Schocks. Interessant sind dabei vor allem die Segmente Infrastruktur, Transport, Immobilien sowie auch Private Equity. Bei Gold sieht Tilmann Galler auf dem aktuellen Niveau dagegen nach dem kräftigen Anstieg der letzten Jahre nur noch begrenztes Steigerungspotenzial.

Die Aufzeichnung der Webkonferenz zum Guide to the Markets für das 3. Quartal ist hier zu finden.