Die Aktienmärkte der Schwellenländer und des asiatisch-pazifischen Raums ohne Japan legten 2025 um über 30 Prozent zu – getrieben von KI-Nachfrage in Nordasien, Chinas kosteneffizienten Innovationen sowie einem schwächeren US-Dollar und niedrigeren Zinsen. Aus Sicht von Anuj Arora, Head of Emerging Market & Asia Pacific Equities bei J.P. Morgan Asset Management, bestehen die Chancen auch künftig: „Schwellenländer und der asiatisch-pazifische Raum bieten weiterhin robuste Möglichkeiten, sowohl für Absicherungsgeschäfte als auch für Wachstumsinvestitionen. Die Bewertungen sind auf Basis des Kurs-Gewinn-Verhältnisses im Vergleich zu westlichen Märkten nach wie vor attraktiv“, sagt Arora. Aus Sicht des Aktienexperten sprechen fünf Gründe dafür, warum Aktien aus Schwellenländern und dem asiatisch-pazifischen Raum ihren festen Platz in Anlegerportfolios haben sollten.

1. Schwächerer US-Dollar und Inflationsboom als positive Impulsgeber

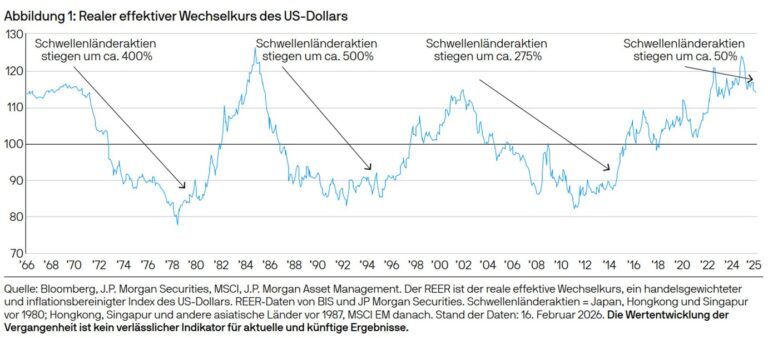

Historisch gesehen haben sich Schwellenländeraktien in Phasen eines schwächeren US-Dollars stets deutlich erholt. Von Mitte der 1980er- bis Mitte der 1990er-Jahre erzielten sie einen Ertrag von rund 500 Prozent, Anfang der 2000er-Jahre waren es rund 275 Prozent. Zuletzt, von 2022 bis Anfang 2026, erzielten Schwellenländeraktien in der aktuellen Schwächephase des US-Dollars einen Ertrag von rund 50 Prozent. Da der US-Dollar laut den Langfristigen Kapitalmarktannahmen für 2026 von J.P. Morgan Asset Management immer noch um rund 10 Prozent überbewertet ist, besteht aus Sicht von Arora weiterer Spielraum für eine Abwertung. „Diese Rahmenbedingungen sind besonders günstig, da viele Zentralbanken der Schwellenländer nach Jahren einer restriktiven Politik noch über reichlich Möglichkeiten verfügen, um das Wachstum anzukurbeln“, sagt Arora. Hinzu kommt ein Inflationsboom außerhalb Chinas, der zyklische Sektoren und Vermögenswerte mit Preissetzungsmacht stützt. „Die Schwellenländer fungieren als die Werkstatt der Welt und Wertspeicher, angeführt von der Dominanz von Rohstoffen und Edelmetallen“, führt Arora aus. Mit weiter akkomodierenden Leitzinsen, einer nach unten tendierenden Inflation und moderaten Finanzierungskosten dürfte sich die Boomphase nach Einschätzung von Arora verlängern.

2. Schwellenländer und der asiatisch-pazifische Raum als Motor der KI-Expansion

Der Technologiesektor repräsentiert rund ein Drittel des MSCI Emerging Markets Index und ist damit der größte Sektor. Asien produziert heute 70 Prozent der weltweiten Halbleiter – Taiwan allein fertigt rund 90 Prozent der Spitzenklasse, Südkorea hält rund 62 Prozent am globalen Markt für dynamische Direktzugriffsspeicher (DRAM). „Der Bau von Rechenzentren mit einer Kapazität von einem Gigawatt erfordert Investitionsausgaben von 30 bis 50 Milliarden US-Dollar, wobei 40 Prozent dieser Summe auf asiatische Unternehmen wie TSMC, SK Hynix, ASE Technology und Wiwynn entfallen“, erklärt Arora. Dabei werden asiatische Technologieunternehmen trotz vergleichbarer Marktführerschaft und gleichem Wachstumspotenzial wie ihre US-Pendants mit einem Bewertungsabschlag von rund 27 Prozent auf Basis des Kurs-Gewinn-Verhältnisses gehandelt, im Einklang mit dem Fünfjahresdurchschnitt. Chinas KI-Investitionszyklus liege schätzungsweise 12 bis 18 Monate hinter dem der USA zurück, doch die Ausgaben beschleunigten sich – Hyperscaler wie Alibaba, Tencent und Baidu führten dabei eine neue Investitionswelle an.

3. Gewinnbedingtes Aufwärtspotenzial bei attraktiven Bewertungen und steigendem Kapitalertrag

Anuj Arora rechnet derzeit bei Aktien aus den Schwellenländern und dem asiatisch-pazifischen Raum mit einem Gewinnwachstum je Aktie von rund 17 Prozent und sieht weiteres Potenzial, jedoch nicht nur im Technologiesektor, sondern auch bei ausgewählten Rohstoff- und Finanzaktien. Zusätzlichen Rückenwind liefern aus seiner Sicht Aktionärsreformen. So gab es 2025 in Südkorea und Japan einen deutlichen Anstieg der Ankündigungen von Aktienrückkäufen, was auf eine entscheidende Wende hin zu einer investorenfreundlichen Politik hindeute. Die jährlichen Aktienrückkäufe sind gemessen am Prozentsatz der Marktkapitalisierung von unter 0,20 Prozent im Jahr 2021 auf 1,6 Prozent in Südkorea und 2,3 Prozent in China gestiegen, verglichen mit 2,5 Prozent in den USA, was den Gesamtertrag für die Aktionäre stützt. Nach dem Vorbild Japans treibt auch Südkorea Reformen zur Steigerung des Unternehmenswerts voran. Unternehmen, die auf verbesserte Kapitaleffizienz und Unternehmensführung setzen, erwarteten beispielsweise, dass die Eigenkapitalrendite von durchschnittlich 6,8 Prozent im Jahr 2024 auf 11,4 Prozent im Jahr 2027 steigen werde, so Arora. „Diese Reformen schaffen die Voraussetzungen für eine langfristige Wertschöpfung in der gesamten Region“, unterstreicht der Aktienspezialist.

4. Chinas doppelte Chance: Innovation und Erträge in einem deflationären Umfeld

China weist aus Sicht von Anuj Arora eine markante Zweiteilung auf: Technologie und Fertigung auf Spitzenniveau einerseits, anhaltend schwacher Konsum und ein Überhang am Immobilienmarkt andererseits. „Die Indikatoren deuten darauf hin, dass sich China von einer Deflationsrezession hin zu einem Deflationsboom bewegt, bei dem sinkende Preise mit steigender Produktion und Innovation einhergehen“, sagt Arora. Das schaffe eine doppelte Chance: wachstumsstarke KI- und Industrieunternehmen, die von preislicher Wettbewerbsfähigkeit und Marktanteilsgewinnen profitieren, sowie renditestarke Versicherer und aktionärsfreundliche Plattformen für Erträge. „Trotz anhaltender struktureller Herausforderungen wird sich Chinas Wirtschaft durchkämpfen, und dabei sowohl innovationsgetriebenes Aufwärtspotenzial als auch stabile Einkommensströme bieten“, ist Arora überzeugt.

5. Diversifizierung: Schwellenländer und Asien sind mehr als nur China

Das Anlageuniversum ist nach Meinung von Arora weitaus breiter als die China-Story, die oft im Fokus steht. Indien werde trotz hoher Bewertungen durch Strukturreformen und ein gesundes Bankensystem gestützt. EMEA-Schwellenländer böten ressourcenstarke Märkte: Südafrika profitiere von höheren Metallpreisen, Golfstaaten nutzen Öl- und Gaseinnahmen zur wirtschaftlichen Diversifizierung in Sektoren wie Tourismus und Technologie. In Lateinamerika schafften niedrigere Zinsen und eine geringe Abhängigkeit vom US-Handel die Grundlage für ein positives Aktienmarktumfeld. Hier sieht Arora etwa in Brasilien und Mexiko Chancen.

„Schwellenländer und Asien bleiben in globalen Portfolios unterrepräsentiert. Da sich das globale Kapital neu verteilt und die Gewinnspanne zunimmt, wird die Argumentation für eine Allokation in diesem Bereich immer stärker“, erklärt Arora abschließend.